コロナ禍からの回復が続く外食業界ですが、居酒屋業界だけは力強さに欠けています。その背景には、コロナ後も定着した「家飲み」、若者を中心に広がる「アルコール離れ」、そして「物価高」という3つの構造的な壁があります。この壁を乗り越えるには、従来の居酒屋像そのものを更新する必要があります。

回復に力強さがない

コロナ禍前に届かない売上高

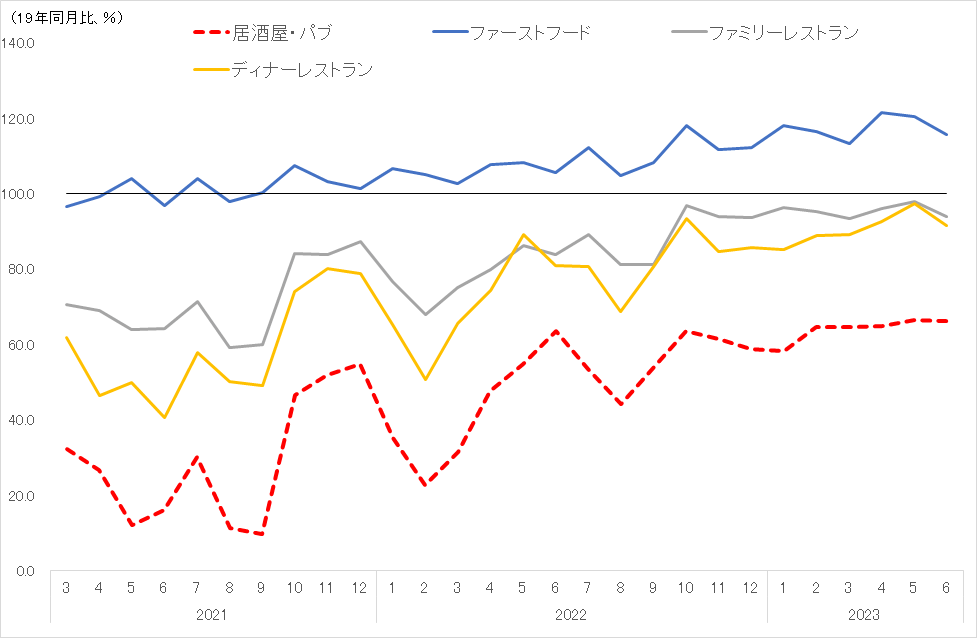

コロナ禍で未曽有の打撃を受けた居酒屋業界ですが、感染拡大の収束に伴って、大人数の飲み会などが徐々に戻ってきたこともあり、売上は回復傾向にあります。もっとも、回復傾向にあるといっても、他の飲食店と比較すると力強さはみられません。下のグラフにあるように、ファミレスやレストランの売上高はコロナ禍前の水準まで到達しつつありますが、居酒屋業界の売上高はコロナ禍前の7割程度の水準にとどまっています。

外食産業の売上高増減率(2019年同月比)

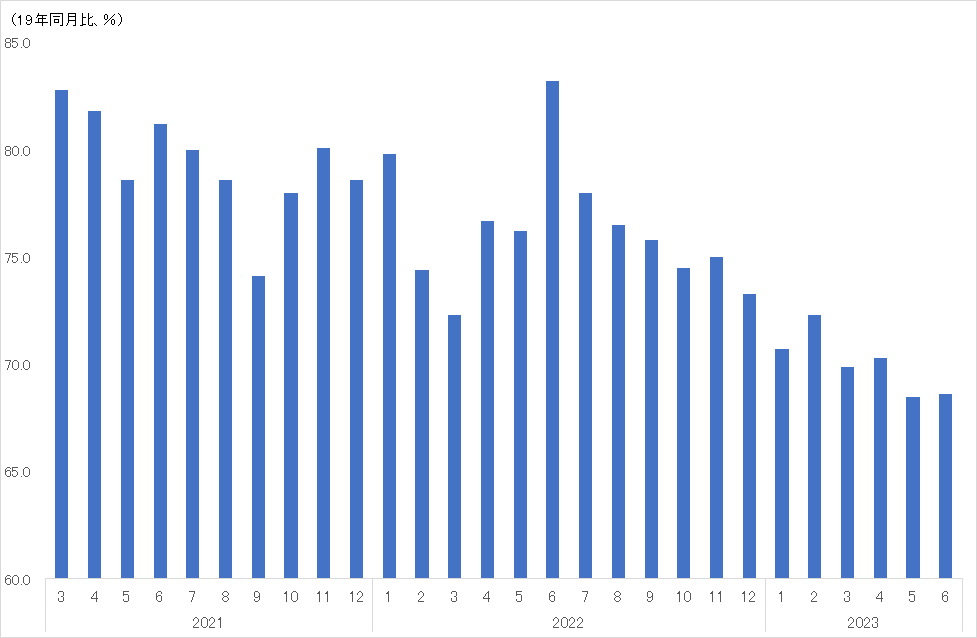

ここからゆっくりコロナ禍前の水準まで回復するとの見方もあるでしょう。しかし果たしてそううまくいくでしょうか。私には居酒屋業界がこのまま順調に回復し続けるとは思えません。それは店舗数を見れば明らかです。直近6月の居酒屋・パブの店舗数は19年同月比68.6%減と、回復どころか減少し続けているのです。個々の店舗で見ると順調なお店もあるでしょうが、店舗数が減少し続ける限り、業界全体の売上規模が拡大するとは考えにくいでしょう。

居酒屋の店舗数増減率(2019年同月比)

チェーン店も業績にばらつき

業界全体のパイが拡大しないとなると、待っているのは厳しい店舗間競争です。その兆候は居酒屋チェーンの業績に表れています。

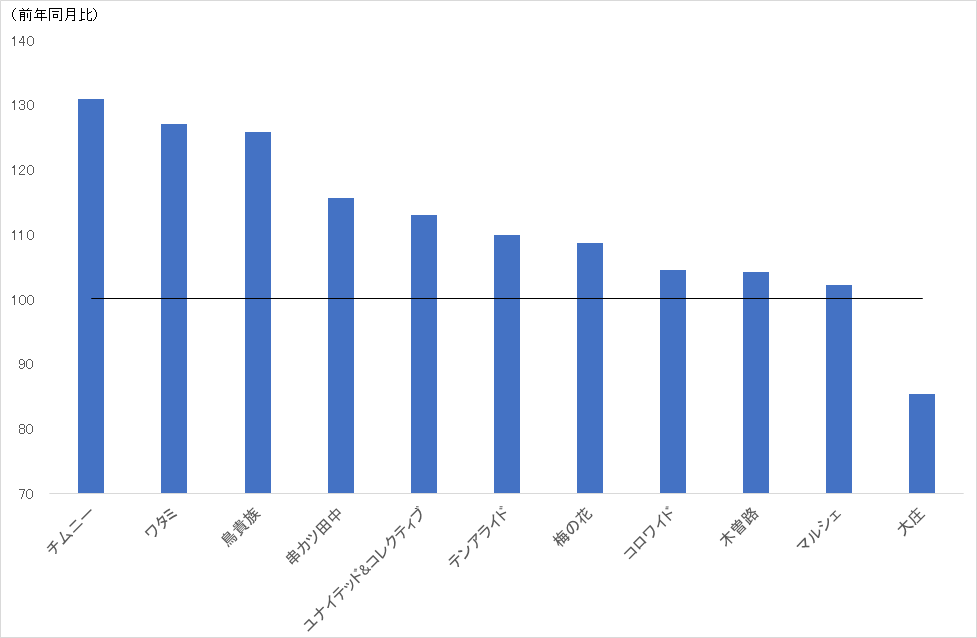

23年4-6月平均の来店客数の伸び率を比較すると、各社ばらつきが大きくみられる。鳥貴族、「和民」「三代目鳥メロ」等を展開するワタミ、「はなの舞」「さかなや道場」等のチムニーなどは、来店客数の前年比が120%を超えています。一方、「甘太郎」「いろはにほへと」等を展開するコロワイド、木曽路、大庄(庄や)などは勢いが鈍く、庄やを展開する大庄は前年比を下回ったままです。チェーン店でこの状況ということは、個人店など規模の小さな居酒屋店はより厳しい状況に陥っているものと想像できます。

居酒屋チェーンの来店客数増減率(23年4-6月平均)

立ちはだかる3つの壁

居酒屋業界の業績にレストラン業界のような力強さがみられないのはなぜでしょう。背景にあるのが居酒屋業界に立ちはだかる3つの壁です。

①コロナ後も定着する「家飲み」

一つめの壁はコロナ禍で普及した「家飲み」です。当初、家飲みは感染拡大による外出制限で「外に飲みに行けないから家で飲む」というものでした。しかし下のグラフで確認できるように、外出制限が解除されて外飲みが回復に向かう中でも家飲み支出は落ち込んでいません。23年に入っても家飲み支出額はコロナ禍前の水準を上回っています。家飲みの定着が外飲み需要の頭を抑えている可能性があるのです。

外出制限が解除されても家飲み人気が続いているのはなぜでしょう。考えられるのは習慣化の影響です。一般にある行動が習慣化するまで要する期間は、簡単な行動で約3週間、難しい行動で半年程度と言われています。コロナ禍の3年間は半年をはるかに上回っており、生活の一部として定着するに十分な期間です。

家飲みに対する心理変化も影響しています。コロナ禍当初の家飲みは「外に飲みに行けないから家で飲む」後ろ向きな消費行動でした。それが「自宅で仕事を終えて、そのまま自宅で飲む」習慣となり、徐々に「自分のペースで、ゆっくり飲める」前向きな行動へと変化していった人も多いようです。最近になって仕事仲間を飲みに誘ったところ、「仕事終わりの一杯は、家でゆっくり飲むのが楽しみで・・」と暗に断られました。飲み会が好きだった人だけに驚きましたが、それだけ3年という期間は人の行動心理を変える力があるということなのでしょう。

②アルコール離れ

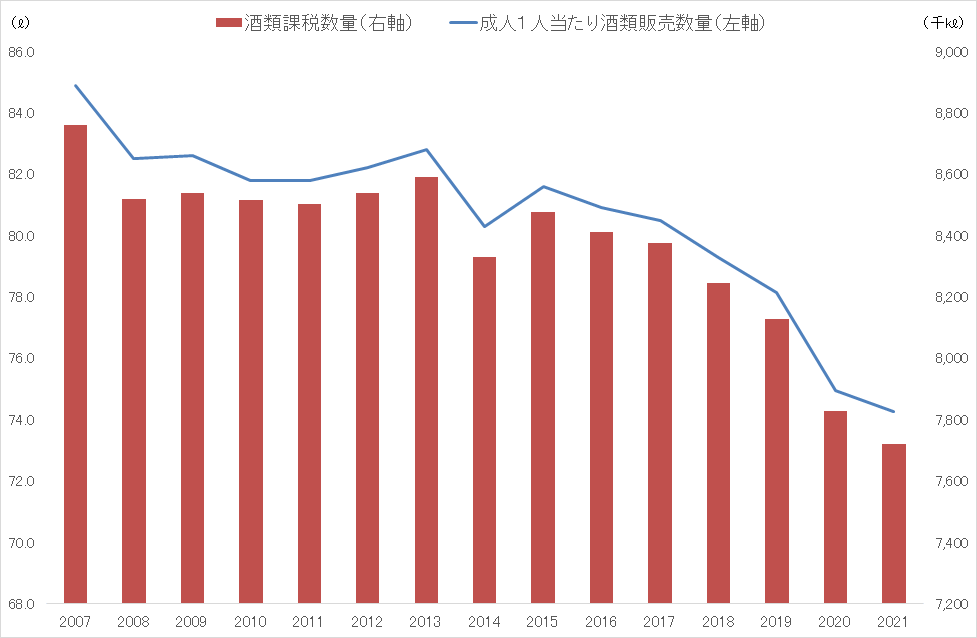

2つめの壁は「アルコール離れ」です。若者のアルコール離れが指摘されて久しいですが、今や成人の約4割はアルコールを飲まない、ほとんど飲まない人を含めると5割以上に達します。成人一人当たり酒類消費量は20年近く減少傾向にあり、ここ数年の健康志向がアルコール離れに拍車をかけています。

居酒屋が「お酒を飲む場」であるかぎり、アルコール離れはダイレクトに客離れにつながるのは当然です。後述するように、ノンアルコールメニューの導入など、アルコールに依存しないスタイルを取り入れなければジリ貧になるのは自明です。

成人一人当たり酒類販売数量と酒類課税数量の推移

③物価高

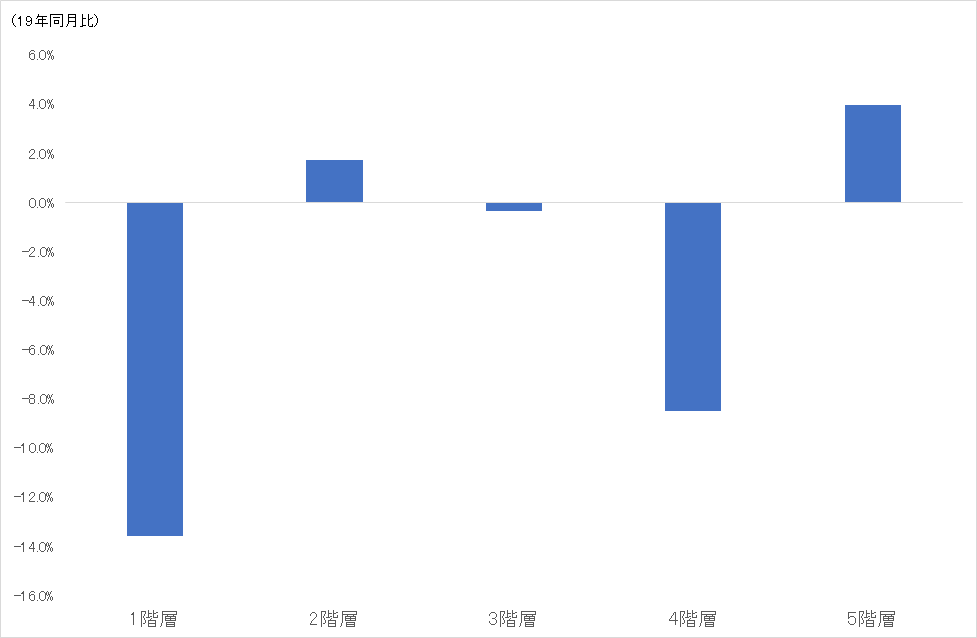

最近の外食店の値上げも消費者を家飲みに向かわせる要因となっています。相次ぐ食品価格の値上げで消費者は節約志向を強めており、ディスカウントスーパーで買い物をする人も増え始めています。そうなると、お酒を飲みたいときも「外で飲むと高いから自宅で飲むか」となりがちです。

実際、外食支出は所得が少ない層で落ち込みが顕著になっています。23年1-5月とコロナ禍前の19年1-5月の外食支出を比較すると、高所得層(5階層)はコロナ禍前の支出額を上回っているのに対し、低所得層(1階層)の支出額は依然としてコロナ禍前の支出額を大きく下回っています。

家計の外食支出額の増減率(23年1-5月と19年1-5月の比較)

居酒屋をアップデートする

3つめの壁「物価高」は今後沈静化に向かう可能性は十分あります。しかし物価高が一巡化しても残る2つの壁「家飲みの定着」「アルコール離れ」は構造現象ですので時間が経てば消えるようなものではありません。居酒屋業界は2つの壁を前提とした新たなスタイルの店舗にアップデートする必要があります。

言うまでもなく居酒屋店側もこの点は重々理解しています。居酒屋チェーン店では新たなスタイルを模索する動きが活発化しています。

レトロでおしゃれな「ネオ酒場」

家飲み定着に対抗するには、外飲みでしか得られない価値を追求するしかありません。それはワクワク感や楽しさを提供することです。

「ネオ酒場」「ネオ居酒屋」と呼ばれる新しいスタイルのお店が登場してきたのも、家飲みでは得られないワクワク感や楽しさを提供しようとする動きからきています。PRONT(プロント)は、酒場でありながら、喫茶店のような懐かしさやワクワク感のある空間やおつまみ、お酒を提供する空間 「キッサカバ(喫茶酒場)」を21年から店舗展開しています。キャッチ―なイラストや格言が書かれた「萌えグラス」、名物のタコウインナー、店内を灯すピンク色のネオンライトなど、昭和レトロな店舗空間はZ世代などの若者が好む”エモい要素”で溢れています。

ネオ酒場は居酒屋のイメージを「サラリーマンや男性のお客さんの溜まり場」から「若い世代や女性でも楽しめるワクワク空間」へと変化させています。家飲みでは体験できない空間であることは間違いありません。

ノンアルメニューの充実

ネオ酒場のもう一つの特徴はノンアルメニューが充実している点です。キッサカバでは、ノンアルビールやジンジャーエールなどに加え、のんある喫茶メニューとしてクリームソーダやキャラメルミルクセーキなども取り揃えてあります。

さらに喫茶+酒場を象徴するように、クリームソーダやバナナミルクなどは、アルコールあり・なしも選択できるようになっています。人は相手と同じものを食べたり飲んだりすることで交流が深まるもの。お酒を飲める人も飲めない人も同じメニューを注文できるのは従来の居酒屋にはなかった発想です。

お酒を飲まない人は約5千万人いると推定されます。ネオ酒場のような「飲める人も飲めない人もワクワクできる店舗」がどんどん増えていけば、お酒を飲まない5千万人が居酒屋市場に加わることになり、市場は大きく拡大するはずです。そう捉えると、居酒屋業界はオワコンどころか新たな成長産業になる可能性さえあるのではないでしょうか。