コロナ禍に積み上がった「強制貯蓄」は1世帯平均約60万円、年間物価上昇負担額の約7年分に相当します。数字の上では家計には余裕があるはずなのに、なぜ消費者はこれほど値上げに抵抗感を示すのでしょうか。値上げの中心が生活必需品であること、実質賃金の目減り、そして長年の「お得慣れ」──その複合的な構造を読み解きます。

物価上昇と消費者の反応

加速する物価上昇

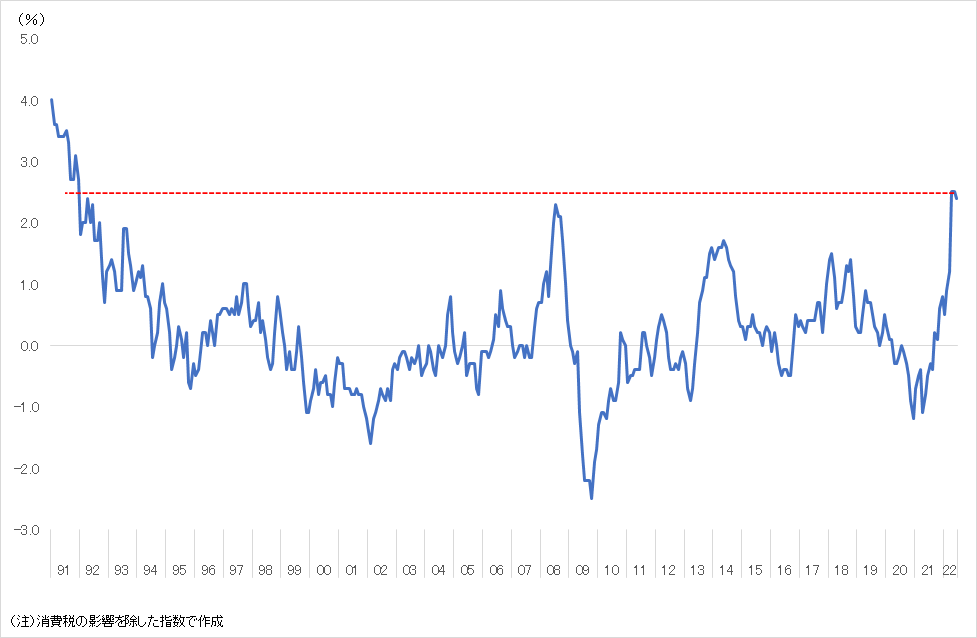

物価上昇の話題が目立つようになりました。消費者物価指数(CPI)は21年秋頃から上昇ペースが加速をみせ、22年6月は前年同月比+2.4%に達しました。これは消費増税の影響を除けば、1991年12月(2.7%)以来30年4ヵ月ぶりの伸びとなっています。

物価上昇の主因は「世界的な資源価格の高騰」と「急激な円安進行」の2つ。資源高については下記のような要因によって生じています。

- コンテナ不足による海上輸送の停滞

- 世界的な需要回復

- 干ばつなど世界的な天候不順の影響

- ロシア-ウクライナ侵攻による供給不足

消費者物価指数(総合)の前年同月比の推移

購入数量を減らす消費者

急激な物価上昇に対する消費者の警戒ムードも強まっています。日銀の黒田総裁は6月の講演で「家計の値上げ許容度は高まっている」と発言。ネット上では批判が殺到し、黒田総裁は発言を撤回せざるを得ない状況になりました。黒田総裁が家計の値上げ許容度の根拠として挙げたのが、コロナ禍の消費減少で生じた「強制貯蓄」です。強制貯蓄の存在自体は家計調査などでも明らかになっている事実なのですが、許容度という言葉に「消費者が物価上昇を受け入れている」かのような印象を与えてしまったことが炎上につながったようです。日銀が「市場との対話」だけでなく「家計との対話」も意識しなくてはいけないほど物価上昇に対する消費者の警戒ムードは強いということです。

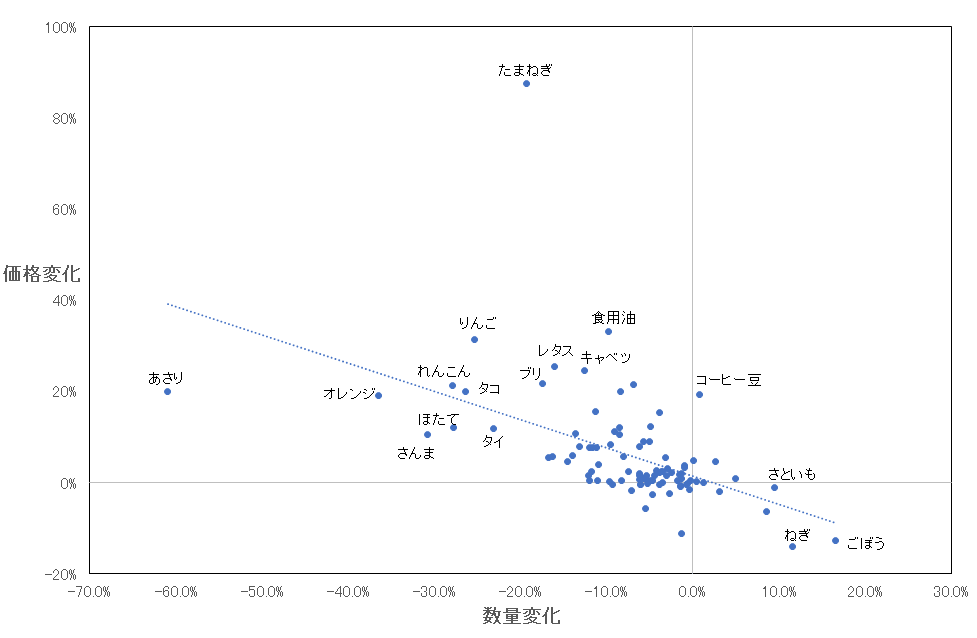

物価上昇に対する消費者の警戒ムードは実際の消費行動にも表れています。下のグラフは22年1-6月の物価上昇率と購入数量の変化率を品目ごとにプロットしたものです。価格上昇率が高い品目ほど購入数量を減らしている姿がみてとれます。

価格変化に対する購入数量の変化(2022年1-6月)

積みあがる強制貯蓄

コロナ禍の強制貯蓄は約60万円

黒田発言の根拠となった「強制貯蓄」ですが、実際のところ、どのくらいあるのでしょう。コロナ禍で多くの世帯は、外食や旅行などを控える一方で定額給付金を受けたことにより、結果として家計の手元に残ったのが強制貯蓄です。

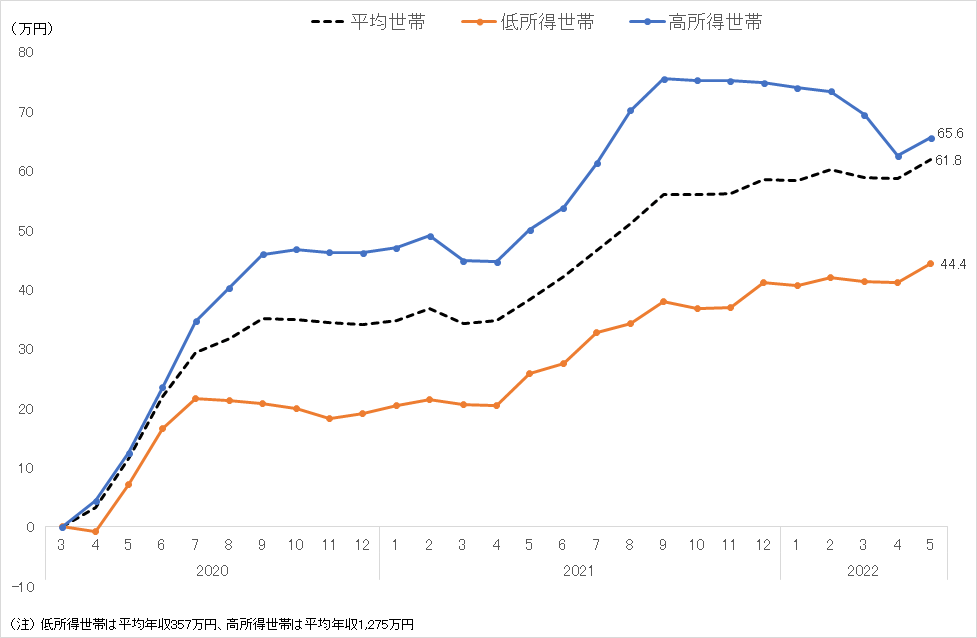

2人以上の勤労者世帯を対象にコロナ禍の強制貯蓄額を所得別に試算したのが下のグラフです。強制貯蓄は定額給付金の影響で2020年春以降に急増し、行動規制の緩和等で積み増しが一服する局面がありながら、全体としては増加傾向にあります。22年5月時点の強制貯蓄は20年4月からの累計で61.8万円と試算されます。

所得階級別にみると、高所得世帯の強制貯蓄額は65.6万円、低所得世帯は44.4万円となっています。注目すべきは低所得世帯の強制貯蓄額はほぼ右肩上がりで増加し続けている点です。高所得世帯では22年に入って強制貯蓄を取り崩す動きが見られる一方、低所得世帯ではそのような動きはみられません。物価高に対する警戒感が強制貯蓄の取り崩しを抑制している姿が想像できます。

勤労者世帯の強制貯蓄の推移

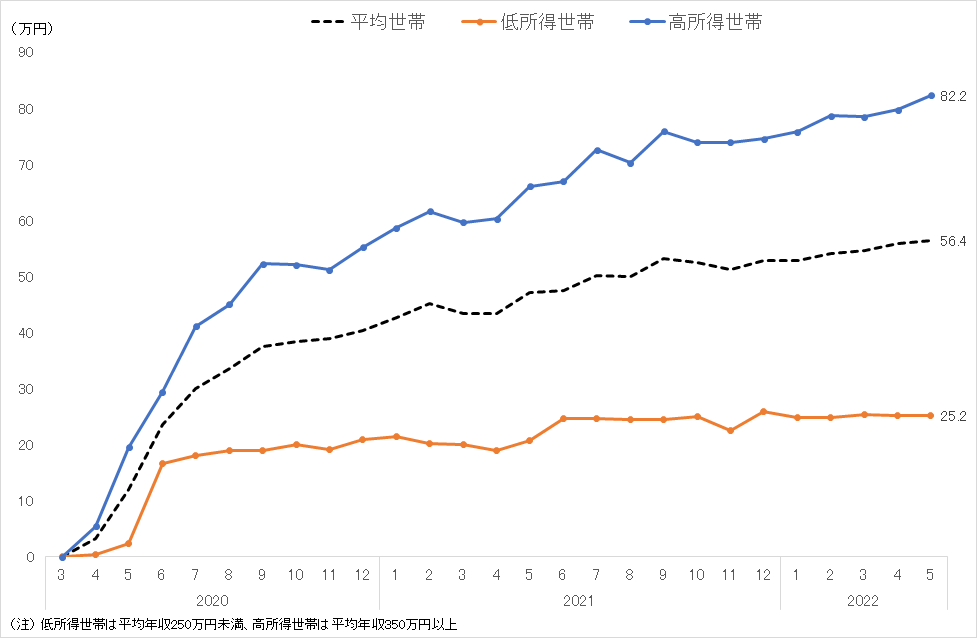

高齢者の多い引退世帯の強制貯蓄額も右肩上がりで増加を続けています(下のグラフ)。強制貯蓄額は平均で56.4万円、低所得世帯で25.2万円、高所得世帯で82.2万円です。特に高所得の引退世帯で積み増し傾向が顕著にみられ、一部で取り崩しの動きもみられる勤労世帯の高所得世帯とは異なる動きをみせています。

引退世帯の強制貯蓄の推移

次に消費者が足元で警戒を強めている「物価上昇に伴う家計負担額」についてみていきます。先のように22年6月の消費者物価指数(総合)は前年同月比+2.4%ですが、これには市場の売買がない帰属家賃(持家に支払われるであろう家賃)も含まれています。消費者が実感する物価指数としては「帰属家賃を除く指数」が適切です。帰属家賃を除く消費者物価指数の22年6月の数値は前年同月比+2.8%となり、総合を上回っています。

年間物価上昇負担額は8.7万円-7年分は強制貯蓄でカバー可能

22年7月以降の物価上昇率を前年比+3.0%と仮定した場合、2022年の二人以上世帯の年間物価上昇負担額を試算したのが下の表です。年間物価上昇負担額は勤労者世帯で8.7万円、引退世帯で6.5万円。年間物価上昇負担額に対する強制貯蓄額の比率をみると、勤労者世帯では7倍、引退世帯では8倍です。つまり勤労者世帯の場合、物価上昇負担額の7年分は強制貯蓄でカバーできると捉えられます。黒田総裁の「家計の値上げ許容度は高まっている」発言は少なくともデータ分析上は誤りではないのです。

強制貯蓄で物価上昇分をカバーできる年数(所得別)

| 世帯 | 所得階級 | 2022年の物価上昇負担額 | 強制貯蓄でカバーできる年数 |

|---|---|---|---|

| 勤労者世帯 | 平均 | 8.7万円 | 7.1年 |

| 低所得 | 6.9万円 | 6.4年 | |

| 中所得 | 8.3万円 | 8.0年 | |

| 高所得 | 13.0万円 | 5.0年 | |

| 引退世帯 | 平均 | 6.5万円 | 8.6年 |

| 低所得 | 4.8万円 | 5.2年 | |

| 中所得 | 5.8万円 | 6.9年 | |

| 高所得 | 8.2万円 | 10.0年 |

値上げに対する抵抗感の正体

強制貯蓄で年間価格上昇負担額の7年分はカバーできる。にもかかわらず、消費者がこれだけ値上げに抵抗感を示すのはなぜでしょう。

値上げの中心は生活必需品

値上げに対する抵抗感の第一の理由は、物価上昇の中心が食品やエネルギーなど生活維持に欠かせない商品・サービス(基礎的支出)だからです。ディズニーランドのチケット代が値上げするのと、近所のスーパーの野菜やお肉が値上げするのとでは、同じ値上げでも抵抗感はまったく違うはずです。昨年秋以降の物価上昇率を十大費目で比較すると、光熱・水道が前年同月比+13.6%と大幅に上昇、食料の+2.8%がこれに続きます(下表)。

21年11月~22年5月の物価上昇率(費目別、前年同月比)

| 費目 | 物価上昇率(前年同月比) |

|---|---|

| 光熱・水道 | 13.6% |

| 食料 | 2.8% |

| 教養娯楽 | 2.1% |

| 教育 | 1.2% |

| 諸雑費 | 1.1% |

| 被服及び履物 | 0.8% |

| 家具・家事用品 | 0.6% |

| 住居 | 0.5% |

| 保健医療 | -0.3% |

| 交通・通信 | -5.4% |

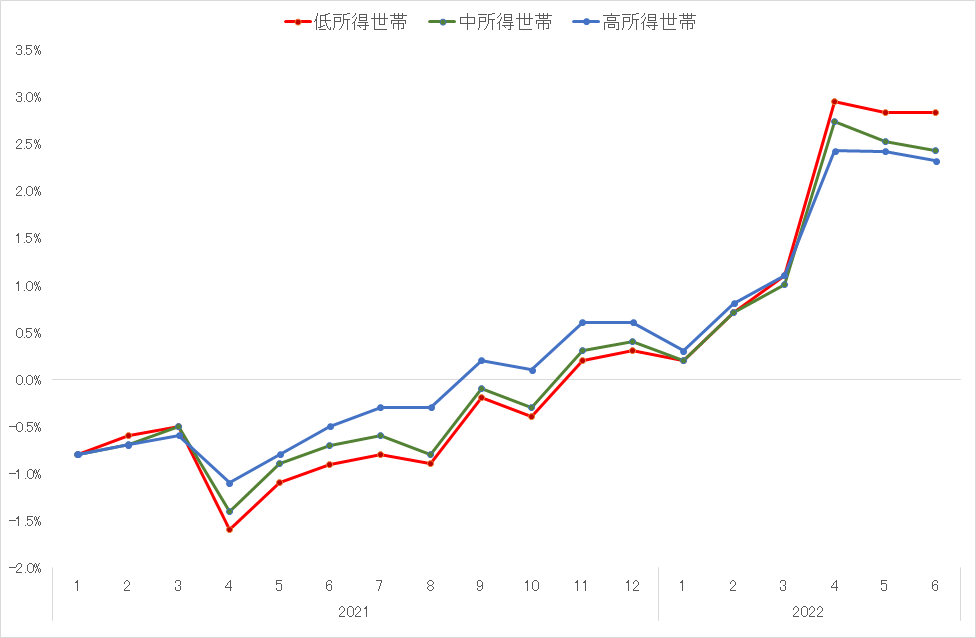

基礎的支出の割合が高い世帯ほど今回の物価高の負担感は大きいはずです。下のグラフにあるように、低所得世帯ほど高い物価上昇に直面しています。2021年は通信料金が減少したため、高所得世帯より通信支出割合が高い低所得世帯の物価が大きく低下しましたが、2022年に入って食品・エネルギーなど基礎的支出の価格が急上昇すると低所得世帯が高所得世帯の物価を上回ります。引退世帯でも基礎的支出の割合が高い低所得世帯ほど物価の体感温度は上昇しているはずです。

年収別の消費者物価上昇率(帰属家賃除く、前年同月比)

強制貯蓄は物価上昇の備えではない

「お金に色はない」と言われますが、強制貯蓄に関しては色があります。多くの消費者にとってコロナ禍の強制貯蓄は「コロナが収束したら〇〇に行こう!」という後で楽しむためにとってあるお金のはずです。大好きな旅行を我慢しているのに、そのためのお金を「物価上昇に持っていかれる」となるとどのような気分になるでしょう。

物価高に対する家計の許容度が高まっているのは、飲み会や旅行を我慢しているからで、決してお金が余っているわけではないのです。

家計にとってコロナ禍の強制貯蓄は物価上昇の備えではない

そう考えると、黒田総裁の発言が炎上したのは当然の結果といえます。

手取り減と目減りのダブルパンチ

物価高に対する消費者の抵抗感を最小限にとどめる最善の方法は「収入を目減りさせない」ことです。周知のように賃金は物価高をカバーするだけ上昇していません。物価変動の影響を除いた実質賃金は22年5月で前年同月比1.8%減と2カ月連続で下落しています。

目減りだけでなく「手取り」も減少傾向が止まりません。手取り減少の根源は言うまでもなく社会保障と税金です。租税・社会保障負担率(国民負担率)は21年度で48.0%に達し、過去10年で1割近く上昇しています。これでは多少賃金が上がった程度で収入が増えた実感がわかないのは当然です。

目減りと手取りの減少は引退世帯でより顕著です。年金額改定は21年4月から物価連動から賃金連動に変わったため、物価上昇によって年金額は実質的に目減りしています。しかも基準となる賃金上昇率は前年度比0.4%の減少となるため、手取りも減額になります。高所得層でも引退世帯ではコロナ貯蓄の取り崩しがみられないのは年金の手取り減と目減りのダブルパンチが影響している可能性があります。

「お得慣れ」してしまった消費者

物価上昇の中心が生活に直結する品目に集中、賃金や年金の目減り、国民負担の増加といった要因はすでに多くのエコノミストが指摘している点です。しかしこれだけでは説明できない現象があります。それは、

生活にそれほど困ってないはずの高所得層まで物価高で消費を抑制している

という事実。食品スーパーでは高所得層まで節約モードに入って買い渋りをみせているのです。しかしその一方、外車など高額品への支出を抑制している様子はみられません。

消費者には様々な「顔」があり、その顔は商品や買う場所によって切り替わります。お金に余裕のある高所得層も生活必需品を購入するときは「節約モード」の顔に切り替わるのです。値上げでお得感がなくなれば高所得層でも消費を抑制するのは自然なことです。

なぜ高所得層でも節約モードのスイッチが入ってしまうのか。私は「いいものを・安く」とお得感で勝負してきた企業側にも原因があるとみています。値上げ対象が「高くても・売れる」商品・サービスなら、消費者は節約モード以外の顔になるので、必要以上に消費を抑制することはなくなるでしょう。

まとめ

これまでみたように、今回の物価上昇に対する家計の状況は以下のように整理できます。

- 物価上昇は水光熱・食料品といった生活必需品に集中

- 生活必需品への支出割合が高い低所得層や引退生活者の物価負担が大きい。

- 強制貯蓄額は1世帯当たり約60万円(二人以上勤労世帯の平均)

⇒物価上昇負担額(年間)の約7年分に相当 - しかし物価上昇分を強制貯蓄でカバーすることは消費者にとって抵抗感が大きい。

- 世帯によって物価高に対する抵抗感が異なる点は留意が必要

-物価高が生活苦に直結する世帯(低所得層)

-生活に直接影響はなくとも長年の節約モードで支出を抑制している世帯(高所得層)

-貯蓄取り崩しに抵抗感がある世帯(高齢富裕層)

言うまでもなく、物価高によって生活が追い詰められている世帯には国や自治体が適切な支援をする必要があります。一方で見落とされがちなのが、高所得層のように消費余力はあっても物価上昇に抵抗感を持つ世帯の存在です。先進国の中で日本だけリベンジ消費が起きていない理由がここにあります。企業は「いいものを・安く」から「高くても・売れる」への転換を勧めなくてはいけません。今回の物価上昇に対する消費者反応をみると、売り手の責任も決して小さくないと感じます。