「なぜ銀座でディスカウントスーパーなの?」──ディスカウントスーパー「オーケー」の銀座出店に、そんな声が上がりました。しかし都心の消費者が求める「近さ・安さ・品揃え」は長らく満たされてこなかったニーズです。都心への人口流入と内食シフトの定着が追い風となるなか、オーケーの銀座進出は決して奇をてらった戦略ではありません。

オーケーの銀座出店

相次ぐ食品値上げを受け、低価格をウリとする食品小売チェーンが勢いを増しています。なかでも注目を集めたのが、23年10月にオープンしたディスカウントスーパー「オーケー」(横浜市)の東京・銀座店。「オーケー銀座店」は商業施設「マロニエゲート銀座2」の地下にオープンしました。同社はすでに22年10月に港区・芝に「札の辻店」をオープンしていますので、銀座という都心のど真ん中の出店発表は同社の「都心進出」を強く印象付けるものです。

一方、オーケーの都心進出に対しては、「なぜ銀座でディスカウントスーパーなの?」「需要はあるの?」といった声も聞こえてきます。果たしてオーケーの銀座出店は無謀な試みなのでしょうか。

都心のスーパーが埋められなかった3つの消費者ニーズ

競争激しい東京都心において、都心の食品スーパーでなかなか埋められなかった3つの消費者ニーズがあります。それは「近さ」「安さ」「品揃え」です。都心の消費者がスーパーに求めている条件は「近くて、安くて、豊富な品揃えのあるスーパー」です。オーケーの都心進出はこの3つの消費者ニーズを満たす効果が期待できます。

【近さ】近所で生鮮品が購入できる便利さ

オーケーが都心進出する前から、3つの消費者ニーズの「近さ」を武器に、都心への出店攻勢をかけてきたのがイオングループの小型スーパー「まいばすけっと」です。コロナ禍でも開業ラッシュが続き、2022年には1000店を達成しました。

まいばすけっとが急成長したのは、都心部の「スーパー空白地帯」を埋めたことに尽きます。都心では標準規模のスーパーが出店できる土地が確保できない「物件規模」が大きな制約になっていました。まいばすけっとの売場面積はコンビニと同程度の40~60坪ですので、物件規模の制約を受けることなく、飲食店の退店跡やマンションやオフィスビルの1階部分などに出店可能です。

まいばすけっとの躍進は、都心の消費者が「近くにスーパー」を求めていたことを如実に示しています。

【品揃え】都心の消費者もまとめ買いしたい

まいばすけっとのように、コンビニと同じくらいの距離に生鮮品が置いてあるスーパーがあると確かに便利です。ただ売場面積が小さいので品揃えがどうしても限定されます。忙しい時にその日の夕飯に作る食材を購入するようなケースは便利ですが、例えば「1週間分の食材をまとめ買いする」となると、どうしても足りない食材がでてきます。

まいばすけっとは近くて便利だけどまとめ買いするほど品揃えがない。そうした声があるなか、まいばすけっとより品揃えが豊富なオーケーの都心進出は、都心の消費者が不満を抱えていた品揃えニーズを満たすことにつながります。

オーケーの都心店舗は200坪程度で1000坪を超える標準的なスーパーと比べて小ぶりですが、私がよく行く都内のオーケーもまとめ買いをする人が多くみられます。店舗面積が小さくても、取り扱い品目数を全体的に絞り込むだけで、商品構成を大きく変えることはしないようです。

【安さ】値上げで高所得層も節約志向

2022年から始まった食品の値上げラッシュは都心の消費者にも大きな影響を与えています。都心の消費者も「安さ」を求めている。なのに近くにディスカウントスーパーがない。そうした状況下でのオーケーの都心進出は非常によいタイミングと評価できます。

一方、「お金持ちが多い都心の人もディスカウントスーパーに行くの?」という声があります。オーケーが出店発表した銀座は中央区ですが、同区の平均年収は23区中4位です。メディア等でパワーカップルの豪遊生活が紹介されることもしばしばです。

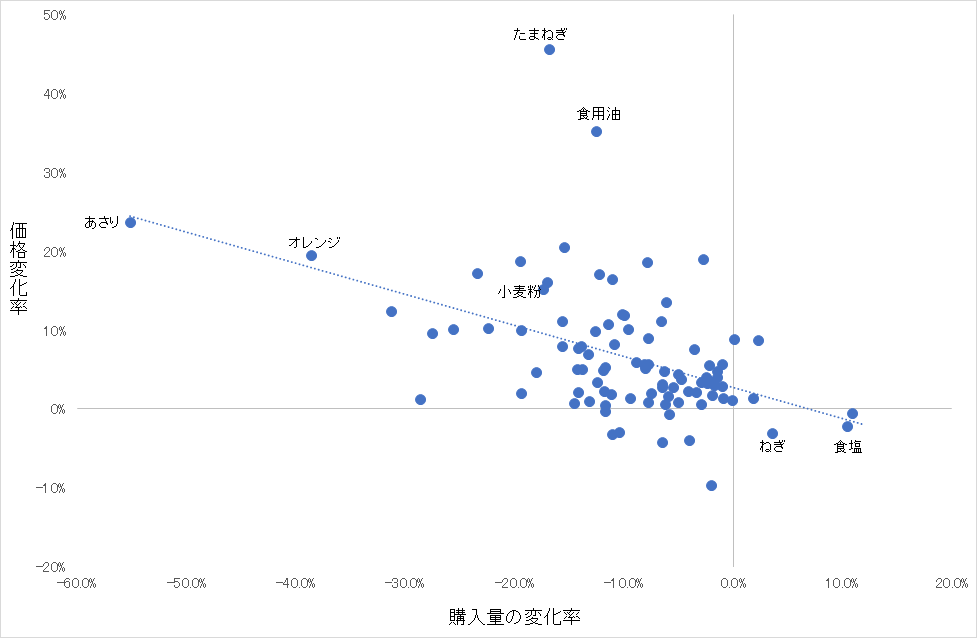

しかし都心で豪遊生活をしている人はごく一部の人に限られます。都心に住む多くの人は所得水準に関係なく節約志向は高いのです。私は都内の某オーケーストアに毎日のように通っていますが、お店の駐車場に高級車が入っていくのを頻繁にみかけます。下のグラフにあるように、家計調査で食品価格の変化に対する支出の変化をみると、高所得層でも価格が上昇した食品ほど支出を抑制する様子が明確にみられます。

食品の価格変化に対する高所得層の購入量変化(2022年)

高所得層の消費行動の特徴は「メリハリ」です。日常の買い物では節約すべきところは節約し、旅行やこだわりの商品に対しては値段を気にせず惜しげもなく出費をする。高所得層はコスパ志向と贅沢志向を兼ね備えており、オーケーは前者のコスパ志向を捉えているといえます。

都心のスーパーにさらなるサポート材料

このように、まいばすけっととオーケーの都心出店は「近さ・安さ・品揃え」を求める都心の消費者ニーズに応える動きと捉えることができます。では今後はどうでしょう。都心にはまだ「近さ・安さ・品揃え」が満たされていない空白地帯が数多くあるはず。まいばすけっとやオーケーへの追い風はまだ続きそうです。

そして、都心に進出するスーパーにはさらなるサポート材料があります。いくつか見ていきましょう。

都心への人口流入が再加速

一つ目のサポート材料は、東京への人口流入が再加速している点です。2022年の住民基本台帳人口移動報告では、東京都は転入者が転出者を上回る「転入超過」が3万8023人となり、転入超過幅は3年ぶりに拡大しています。直近23年4月も東京都への転入者は転出者を8825人上回り、転入超過は4カ月連続となっています。

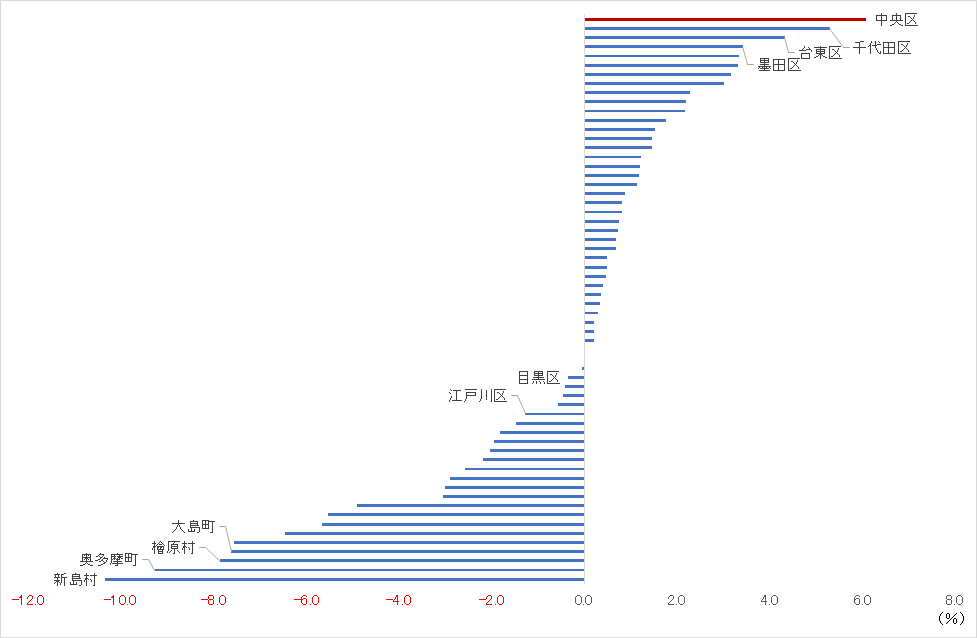

ただし、都心への人口流入はすべての地域で起きているわけではありません。市区町村別に人口増減を確認すると、コロナ禍前(19年12月)と現在(23年5月)で増加した地域と減少した地域がほぼ半々に分かれます。人口増のトップはオーケーが出店発表した銀座のある中央区で、千代田区、台東区、墨田区、国分寺市がこれに続きます。中央区は近年の職住近接の人気や臨海部の再開発によるタワーマンションの増加でコロナ禍でも人口は減少することがありませんでした。さらに今後は東京2020オリンピック・パラリンピック競技大会終了後の住宅開発等で人口増が続くと予想されています。

一方、人口減少が目立つのが多摩地区などの町村ですが、江戸川区や目黒区など東京23区でも減少しているところがあります。つまり、都心全体で人口が増えているわけではないのです。

オーケーの出店エリアは転入者が増え続けている中央区や港区です。都心エリアすべてをターゲットとしていないのはこのような背景があるのでしょう。

東京都の市区町村別人口増加率(23年5月と19年平均値の比較)

都心も内食シフトが定着

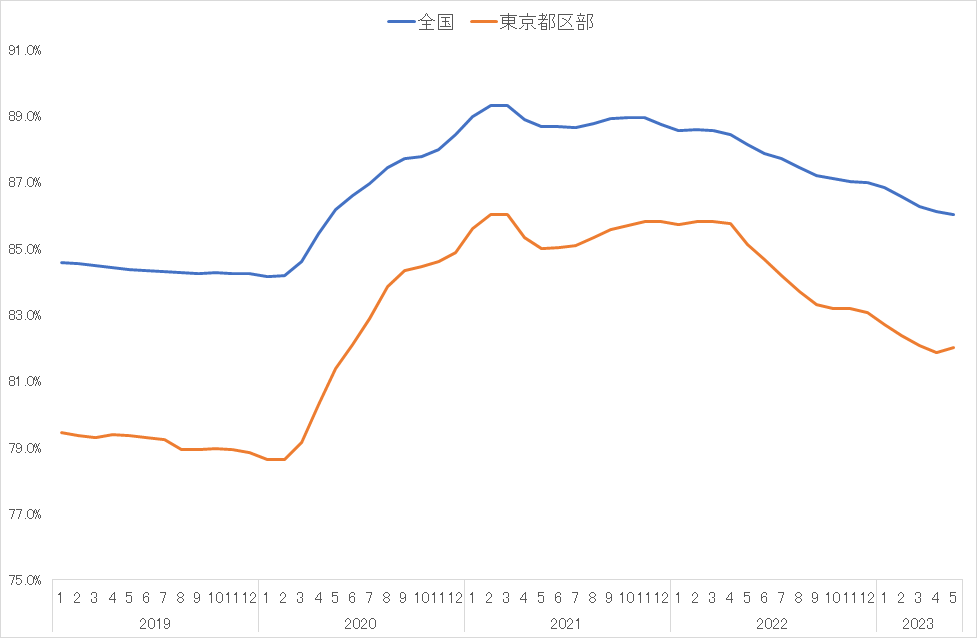

二つ目のサポート材料は、自宅で食事をする「内食」の割合が高止まりしている点です。コロナ禍では不要不急の外出が制限されたため、自宅での食事や家飲みをする人が増加しました。調理疲れという言葉を聞くようになったのも記憶に新しいところです。食費に占める内食支出の割合は、コロナ禍前(2019年)の84%からコロナ禍では9割近くに上昇しました。外出制限が緩和されはじめた2022年以降から内食支出の割合は徐々に低下していきますが、2023年に入ってもまだコロナ禍前の水準まで低下していません。在宅勤務の普及等もあり、自宅で食事をする習慣が定着した可能性があるのです。

こうした内食シフトの定着は外食する人が多い東京都も例外ではありません。東京都区部のコロナ禍前の内食支出の割合は78%程度でしたが、2023年に入っても8割を超えています。東京都でも内食シフトが定着すれば、東京に進出するスーパーに追い風になることは間違いありません。

家計の食費に占める内食割合の推移(全国、東京都)

都心の食生活をより豊かに

このように、「近さ」をウリとするまいばすけっとの都心出店攻勢や、銀座出店をはじめとするオーケーの都心進出は、決して奇をてらったものではなく、「近さ・安さ・品揃え」を求める都心住民のニーズを反映した合理的な戦略です。さらに都心への人口流入と内食シフトの定着がサポート材料になります。足元では食品の値上げがなお続いてますので、オーケーのようなディスカウントスーパーは都心在住の消費者に高く支持されるでしょう。

節約志向や利便性にフィットしたオーケーやまいばすけっとが都心に進出することで、都心の消費者はより豊かな食生活を手に入れることができます。贅沢志向、こだわり志向、節約志向、タイパ志向、共有志向など、一人の消費者の中には様々なニーズがあります。すでに東京都心には成城石井のような贅沢志向やこだわり志向に対応したスーパーが存在します。そこにオーケーのような節約志向に対応したお店が加わる。都心の食生活は一段とアップグレードしそうです。