コンビニ業界最大の課題とされる国内市場の飽和化。必要なのは「海外市場に目を向ける」「店舗の魅力を高める」の2点です。業界最大手のセブン&アイは中期経営計画でこの2点に真正面から取り組む姿勢をみせています。同社の取り組みの成否が市場飽和化打開の試金石になることは間違いないでしょう。

コロナ収束後も突き付けられる市場の飽和化

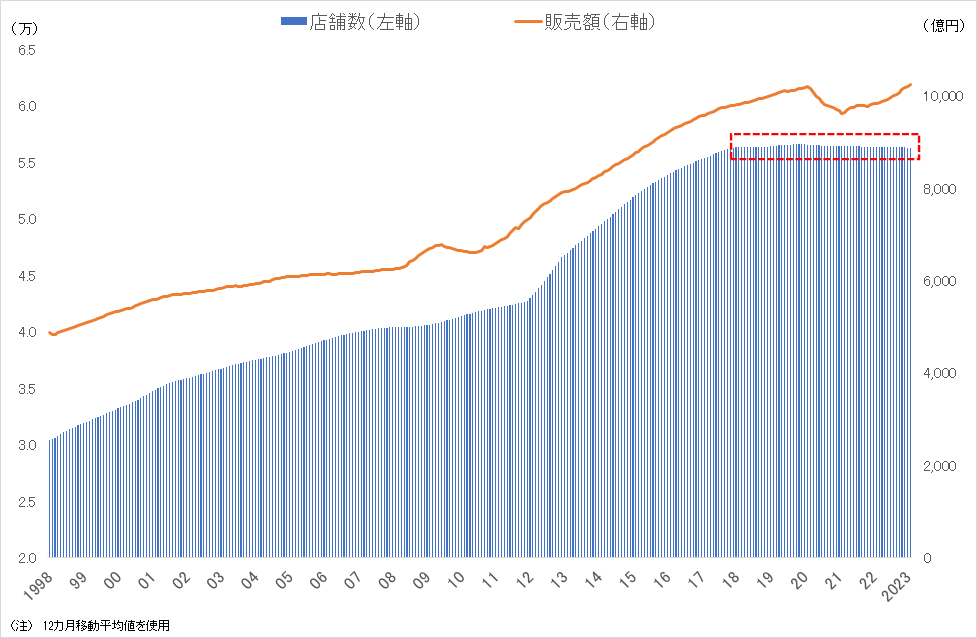

国内店舗数は頭打ち状態が続く

コロナ禍の外出自粛で急激に落ち込んだコンビニ販売額は、22年以降ようやくコロナ禍前の水準まで戻ってきました。しかし増加の要因は商品値上げによる客単価の上昇によるもので、来店客数はまだコロナ禍前の水準に戻っていません。

来店客数の戻りの鈍さの背景にあるのが、コンビニ業界を悩ませている国内市場の飽和化です。フランチャイズ方式による出店攻勢で急成長してきたコンビニ業界は2019年に店舗数が減少に転じて以降、頭打ち状態が続いています。従来のような「出店の増加⇒来店客数の増加⇒売上拡大」というシナリオが描けなくなっているのです。

国内コンビニエンスストアの店舗数と販売額

突き付けられる2つの課題

国内人口は2056年には1億人を下回ると予想されており、国内市場の飽和化は進む一方です。飽和化に対処するには「グローバル戦略」と「店舗価値の向上」の2つの課題に取り組む以外ありません。

- 【課題1】海外市場に新たな成長余地を探る(グローバル戦略)

- 【課題2】店舗の新たな魅力を高める(店舗価値の向上)

まずはグローバル化で新たな市場拡大を図り(量的対策)、その間にこれまでにない新しいコンビニ店舗の価値を創造する(質的対策)。量と質の両面で取り組む戦略が求められます。

飽和化に挑むセブン&アイ

グローバル化と店舗価値の向上に真正面から取り組んでいるのが業界最大手のセブン&アイ・ホールディングス(以下、セブン&アイ)です。コンビニ業界が市場の飽和化を打ち破り、第2の成長ステージに移行できるかどうかは、同社の取り組みにかかっていると言っても過言ではありません。

セブンの中期経営計画

セブン&アイは23年3月9日に2025年までの中期経営計画の内容を修正、アップデートしたものを公表しました。内容は以下3つの柱に集約されます。

- セブンイレブン事業を核としたグローバル成長戦略

- テクノロジーの積極活用を通じて流通革新を主導

- 「食」を中心とした世界トップクラスのリテールグループ

1のグローバル化は国内市場の飽和化に対する量的戦略、2と3は店舗価値の向上による質的戦略と位置付けられます。そして今回の修正で新たに加わったのが3の「食」というキーワードです。食をキーワードに持ってきたことで、これまで目指してきた総合小売業としての体制を見直すという強いメッセージが伝わってきます。それを象徴するのが、百貨店「西武・そごう」の売却であり、イトーヨーカ堂やヨークベニマルなどスーパーストア事業の見直しと縮小です。

中期経営計画の実現可能性

「グローバル化」「テクノロジー」「食」をキーワードとするセブン&アイの中期経営計画は、飽和化対策に向けた同社の答えと言えます。その成否はコンビニ業界が再成長できるかどうかの試金石となります。3つの戦略の実現可能性はどうでしょうか。

【グローバル成長戦略】実現可能性は高い

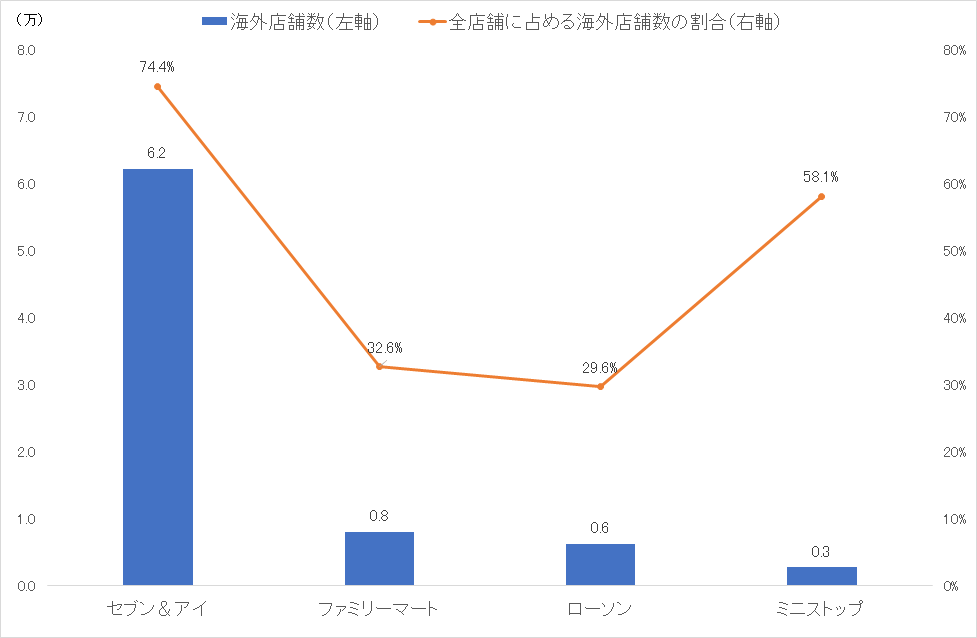

1つ目の「グローバル成長戦略」の見通しは明るいと言えるでしょう。同社はもともと米国のコンビニエンスストアです。2011年に日本法人が米国法人を子会社化したため、米国を中心とする海外事業は早い段階から確立されています。同社の海外店舗数(日本除く)は6万店を超えており、全店舗数に占める海外店舗の割合は7割と国内コンビニ各社の中で断トツです。

国内コンビニ各社の海外店舗数

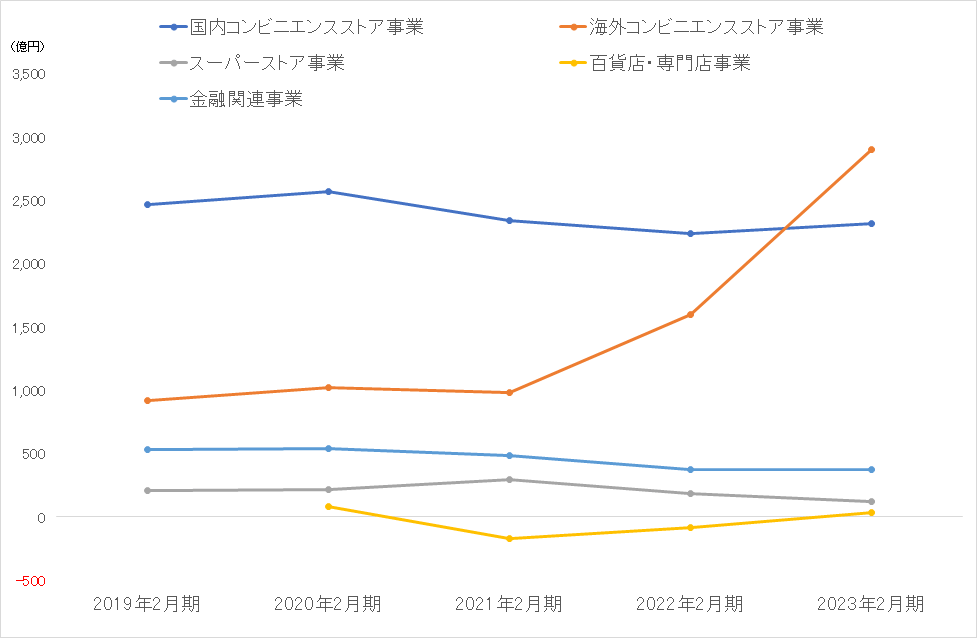

同社の海外コンビニ事業は2021年のスピードウェイ買収を機に成長が加速化しています。23年2月期は海外コンビニ事業が部門別利益トップに躍り出ています。同社の成長はすでに米国を中心とする海外市場が担う構造になっています。

セブン&アイHDのセグメント別営業利益

今後焦点となるのが以下2点です。

- 海外コンビニ市場の成長余地はどれだけあるか?

- 海外ではコンビニの食品ニーズはどれだけあるか?

米セブン-イレブン(7-Eleven)の店舗数は21年2月時点ですでに約9500店と米国トップです。そこに約3800店のスピードウェイが加わったことで、小規模チェーンの多い米国のコンビニ市場で店舗数シェアは8%超となりました。日本のセブン&アイHDの店舗数シェアが4割近くあるのと比べると、8%という数値はまだまだ低いのです。米国のコンビニ市場は成長余地が十分に残されているといえます。

米コンビニチェーン店舗数ランキング(2022年)

| 順位 | チェーン店 | 店舗数 | 米国内シェア |

|---|---|---|---|

| 1 | 7-Eleven Inc.(speedway含む) | 13,000 | 8.8% |

| 2 | Alimentation Couche-Tard Inc. | 7,103 | 4.8% |

| 3 | Casey’s General Stores Inc. | 2,422 | 1.6% |

| 4 | EG America LLC | 1,750 | 1.2% |

| 5 | Murphy USA Inc. | 1,669 | 1.1% |

| 6 | GPM Investments LLC | 1,415 | 1.0% |

| 7 | BP America Inc./Thorntons | 1,243 | 0.8% |

| 8 | ExtraMile Convenience Stores LLC | 1,007 | 0.7% |

| 9 | Wawa Inc. | 956 | 0.6% |

| 10 | QuikTrip Corp. | 919 | 0.6% |

二つ目の食品ニーズについてはどうか。米国でも新鮮な食品を取り扱うコンビニへのニーズは高いと考えられます。世界の他の国々でも安全・安心で健康に良い食品を求める声が高まっています。足元では燃料価格の高騰が米コンビニ事業の利益拡大に寄与していますが、電気自動車(EV)の普及が進めばガソリン消費量は減ります。燃料依存のモデルでは持続的な成長はおぼつかない。食に強いセブンの競争優位性は今後ますます高まると予想されます。

【テクノロジー戦略】米セブンの好調を支える「7NOW」

「テクノロジー戦略」はどうでしょう。セブン&アイのテクノロジー戦略は15年に開始した「オムニ7」を中心に進められてきました。グループ全体の商品情報と顧客管理を一元化することで約2万店の国内店舗網とネットの融合を目指す事業ですが、システム面の不具合などが続いたことで23年1月に閉鎖します。

国内のテクノロジー戦略はうまくいってませんが、米国の店舗のほうは順調にデジタル活用を進めています。米セブンは18年に即時宅配サービス「7NOW(セブンナウ)」を開始、21年度は約4000店に広げています。今後25年度までに米店舗数の半数に相当する約7500店まで拡大する方針です。スピードウェイを買収したことで「店舗の半径2マイル以内(約3.2km)に全米人口の50%超が居住する」店舗基盤を手に入れたことになります。自動車社会の米国でも高齢者などが直面する交通難民問題は深刻化していますので、今後7NOWのニーズは一層高まると予想できます。

米セブンの成功を受けて、国内のネットサービスはオムニ7から7NOWに切り替わるようです。7NOWの国内導入店舗は22年12月末時点で2000店舗ほどですが、24年度には10倍の2万店舗と国内店舗のほとんどに導入する方針です。このようにテクノロジー戦略は米国の成功モデルを国内に適用することでうまく進んでいく可能性があります。

【「食」】「SIPストア」が試金石に

グローバル戦略とテクノロジー戦略は米セブンが原動力となってうまくいきそうですが、肝は3つめの「食」を中心とした戦略がうまくいくかどうかです。国内コンビニ市場の飽和化をクリアするには、セブン&アイが強みとする「食」を軸とする店舗価値の向上が不可欠となるからです。

「食」を中心とする店舗価値の試金石となりそうなのが、国内コンビニエンスストア事業として発表されたコンビニとスーパーストアを組み合わせた新コンセプト店舗「SIPストア」です。SIPは「S:セブン-イレブン、I:イトーヨーカ堂、P:パートナーシップ」の略称です。既存の「セブン-イレブン」のフォーマットに、スーパーストア事業で培ってきた知見や取引先とのネットワークを生かしてこれまでにない日常使いの店舗を目指します。

SIPストアの大きな特徴は「店舗面積の大きさ」と「生鮮品・冷凍食品の拡充」にあります。セブンの標準店舗の売場面積は約40坪で、SKU(商品の最小管理単位)は約2500。一方、SIPストアの売場面積は約100~150坪、SKUは5,000以上と、面積も品数も標準店舗の倍以上です。売場・品揃えの拡大は生鮮品・冷凍食品を強化するためです。セブンプレミアムをはじめとするセブン商品に加え、イトーヨーカ堂の生鮮PB「顔が見える野菜」や冷凍食品PB「EASE UP(イーズアップ)」などを加えるようです。

コンビニとスーパーが合体したSIPストアは、日常食をワンストップで買い物できる場です。「食品の買い物はスーパーで、お弁当屋やお菓子などはコンビニを利用する」という消費者が一つの店舗内で買い物を済ますことができるメリットは大きいでしょう。

ただし、国内の食品市場はそう簡単なマーケットではありません。品揃え・品質・利便性でトップになったからといって、消費者が日常使い店舗として利用してくれるとは限らないのです。消費者が毎日同じスーパーに通うのは、地域の人や店員との会話など買い物以外の目的もあるからです。

この点はセブン側も十分認識しているようで、セブン-イレブン・ジャパンの永松文彦社長はSIPストア開発の背景として「かねてからワンフォーマットから脱却し、地域に合わせた店舗の在り方が必要と考えていた」と語っています。その地域の人々にとって「食品の買い物はつながりの場」であれば、そのような店舗空間に変えていくという意味が込められています。これは地域のニーズに合わせた店舗づくりを目指す「個店主義」に通じる考え方です。

まとめ

セブン&アイの戦略からみえてきたコンビニ市場の飽和化打開策は下記の点に集約できそうです。グローバル化で対象とする市場規模を拡大し、その上で店舗価値の向上を目指す。店舗価値の向上にはテクノロジーを活用した利便性の向上、地域に合った店舗空間が必要になります。

- 海外のコンビニ市場には開拓余地が十分残されている。

- コンビニ最大の武器「利便性」の発揮にテクノロジーは欠かせない。

- 店舗価値の向上には地域のニーズに合わせた店舗づくり「個店主義」を目指す。

セブン&アイ以外のコンビニ各社も方向性は同じようですが、まずは先頭を走るセブン&アイの戦略が成功するかどうか、期待して見守りたいと思います。