右肩上がりで成長を続けているドラッグストア業界。コロナ禍ではマスクなど衛生用品の需要が急増したことが追い風となりました。好調さの裏側で進んでいるのが「食品分野」の強化です。ドラッグストアはなぜ食品分野を強化するのか、さらにドラッグストアの食品強化の課題について考察します。

右肩上がりで成長するドラッグストア

1901年にアメリカのシカゴで誕生(ウォルグリーン1号店)したドラッグストア。日本では70年代以降にドラッグストアが登場し、90年代のドラッグストアブームを機に都心から郊外まで一気に広がっていきました。安価で品揃えが豊富なドラッグストアは、私たちの生活に必要不可欠な存在になっています。

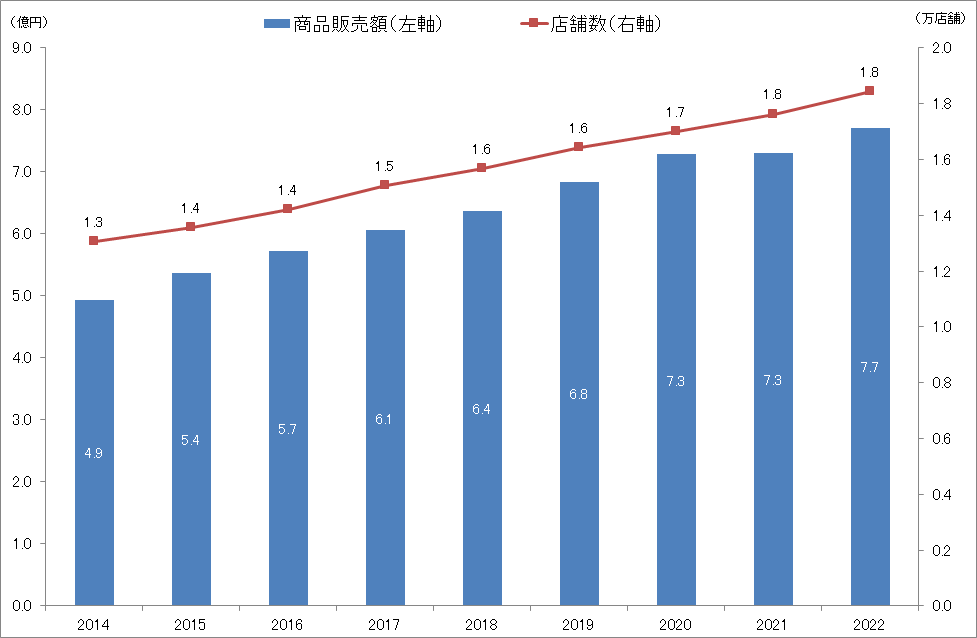

ドラッグストア市場は右肩上がりの成長を続けています。2022年の市場規模(販売額)は前年比5.5%増の7兆7094億円、店舗数は前年比4.6%増の1万8429店となっています。2021年はコロナ禍の巣ごもり・買いだめ特需の反動減がみられたものの、22年は再び回復軌道に戻っています。

ドラッグストア業界の販売額と店舗数

好調さの裏で懸念を抱える既存事業

好調なドラッグストア業界ですが、先行きを見通すと必ずしも安泰とは言えない姿が浮かび上がってきます。懸念を抱えているのが医薬品・化粧品といったドラッグストアの既存事業です。

【調剤医薬品】処方日数の長期化が重しに

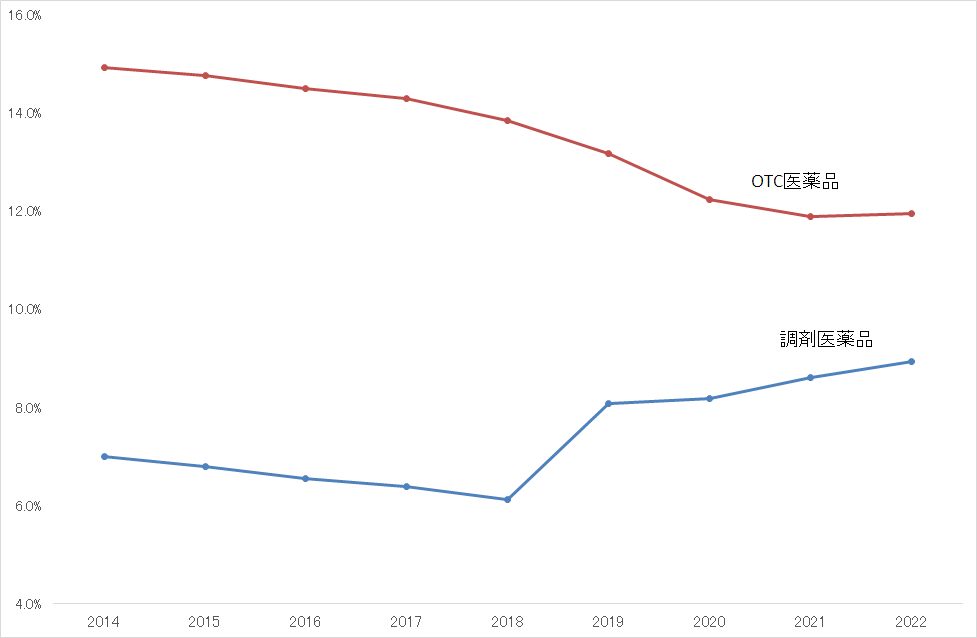

ドラッグストアの医薬品事業は処方箋なしで購入できるOTC医薬品が中心でしたが、近年は利益率の高い調剤医薬品(処方薬)に力を入れています。販売額に占める処方薬の割合をみても処方薬は上昇傾向にあります。調剤市場自体はここ数年横ばい状態ですので、ドラッグストアの調剤事業は調剤薬局のシェアを奪いながら成長しているということになります。

ドラッグストア販売額に占めるOTC医薬品・調剤医薬品の割合

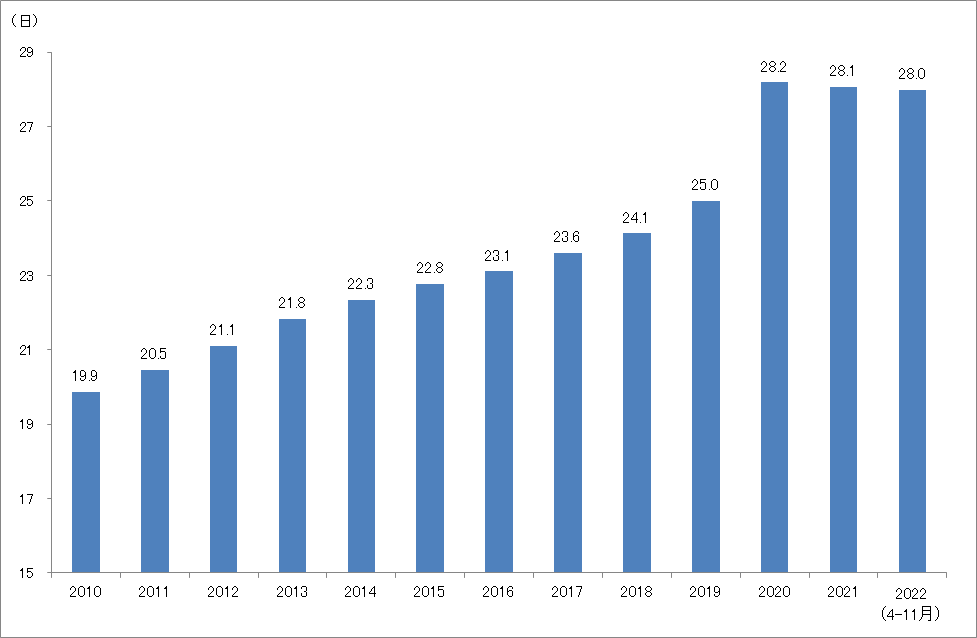

もっとも、ドラッグストアの調剤事業が今後も伸び続けるかどうかは不透明です。理由は「処方日数の長期化」です。2002年の診療報酬改定で、症状が安定している患者に対しては90日以上などの長期の処方が可能になりました。2010年に19.9日だった内服薬の1種類当り投薬日数は2022年(4-11月平均)には28.0日まで延びています。

調剤事業の収入は「技術料」です。技術料は「処方箋の受付回数」に応じて決まるため、処方箋1枚当たりの薬剤費が増加しても受付回数が増えなければ技術料は上がりません。処方日数の長期化は調剤事業にとってネガティブとなります。

内服薬の1種類当り投薬日数

【家庭用品・日用消耗品・ペット用品】過当競走で頭打ち

バス・トイレ・キッチン用品などの家庭用品、トイレットペーパーや洗剤などの日用消耗品はドラッグストアの定番商品ですが、販売額はここ数年伸び悩んでいます。スーパー、コンビニ、ホームセンター、100円ショップなど、他業態との競争環境が厳しさを増しているためです。

市場が拡大しているペット用品についても、売り場面積の広いホームセンターが品揃えや価格の点で優位な状態にあります。

【化粧品】コロナ収束後も回復には時間がかかる

コロナ禍で厳しい状況に追い込まれたのが化粧品事業。マスク規制が徐々に緩和に向かう中で、マスクなしで行動する人の姿も目立ってきました。脱マスクで化粧品業界は活気づいているようですが、化粧品市場がコロナ禍以前の規模に戻るのはまだ時間がかかるような気がします。

1つは在宅勤務の浸透です。自粛緩和後も新たなワークスタイルとして出社と在宅を組み合わせたハイブリットワークを採用する企業は増えています。以前のような100%出社に戻らないとすれば、口紅などメイクアップ化粧品の需要が元に戻るのは難しいのではないでしょうか。

2つめは物価高の影響です。2022年以降の物価高で家計の節約志向は高まっており、化粧品もその余波を受けています。

存在感を増す「食品部門」

このように医薬・日用雑貨・化粧品を軸とする既存事業は先行き不透明感が強まっています。そうした中、ドラッグストア経営の大きな柱として期待されているのが「食品部門」です。

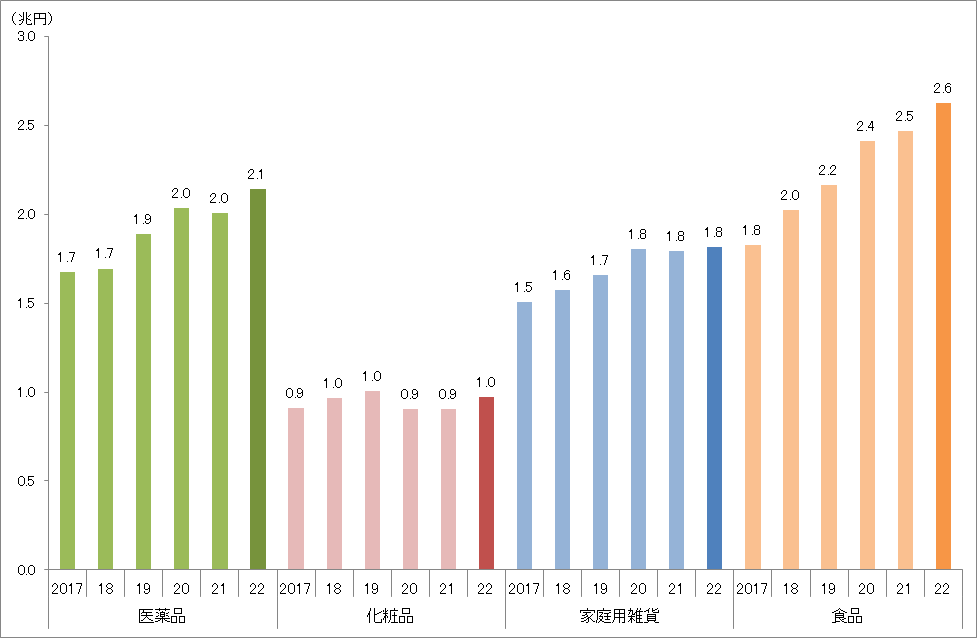

売上高は食品部門がもっとも大きい

食品部門はドラッグストアの販売額の中でもっとも高いシェアを占めています。22年のドラッグストア業界の食品売上高は2.6兆円(構成比34%)と、医薬品(調剤含む)の2.1兆円(構成比28%)を上回っています。

「ヘルス&ビューティ」がドラッグストアの代名詞でしたが、今のドラッグストアは「ヘルス&フード」または「フード&ドラッグ」と呼んだほうがよさそうです。

ドラッグストア業界の部門別売上高

食品強化を急ぐ大手ドラッグストア

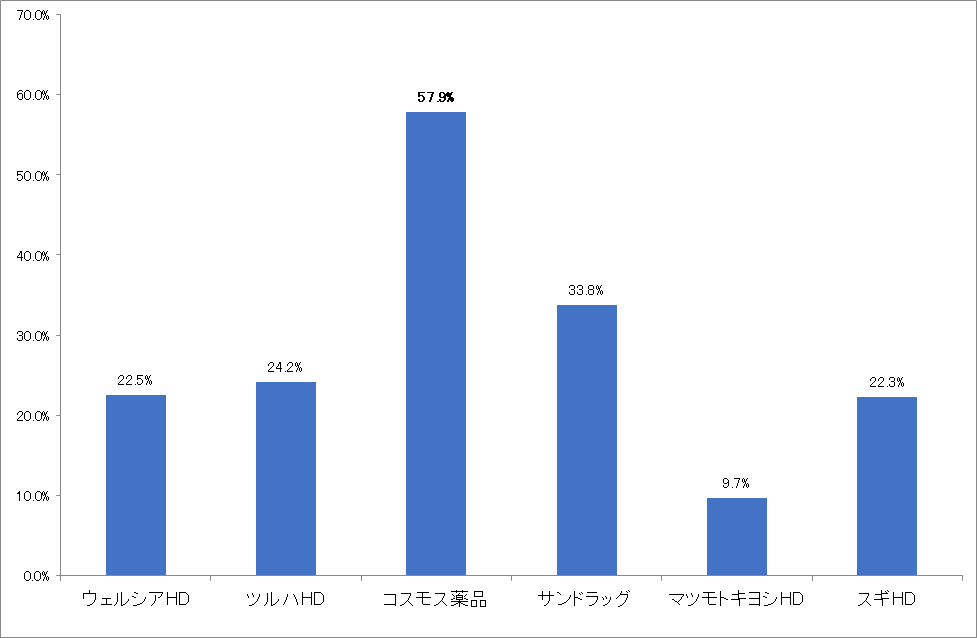

ドラッグストア業界における食品強化の流れは体力のある大手チェーンで顕著です。ウェルシアHD、ツルハHD、コスモス薬品、サンドラッグなどの大手チェーンはいずれも食品強化を打ち出しています。

食品強化で頭一つ抜けているのが業界3番手のコスモス薬品(福岡県)です。同社はいち早くフード&ドラッグの旗を掲げて食品事業に取り組んできました。下のグラフにあるように、同社の売上高に占める食品部門の割合は約6割と、他社と比べても群を抜いています。

大手ドラッグストアの食品の売上構成比(2021年度)

最近は最大手のウェルシアHDも食品強化に本腰を入れて取り組み始めました。同社は22年9月にイオン九州(福岡県)と合弁企業・イオンウェルシア九州(福岡県)を設立、フード&ドラッグ業態への進出を高らかに宣言しています。ドラッグストア業界の食品市場を巡る競争はイオンとウェルシアのようなM&A案件が今後増えることを予感させます。

ドラッグストアの食品競争力

では肝心の消費者はドラッグストアの食品をどのようにみているのでしょうか。

定番商品が人気

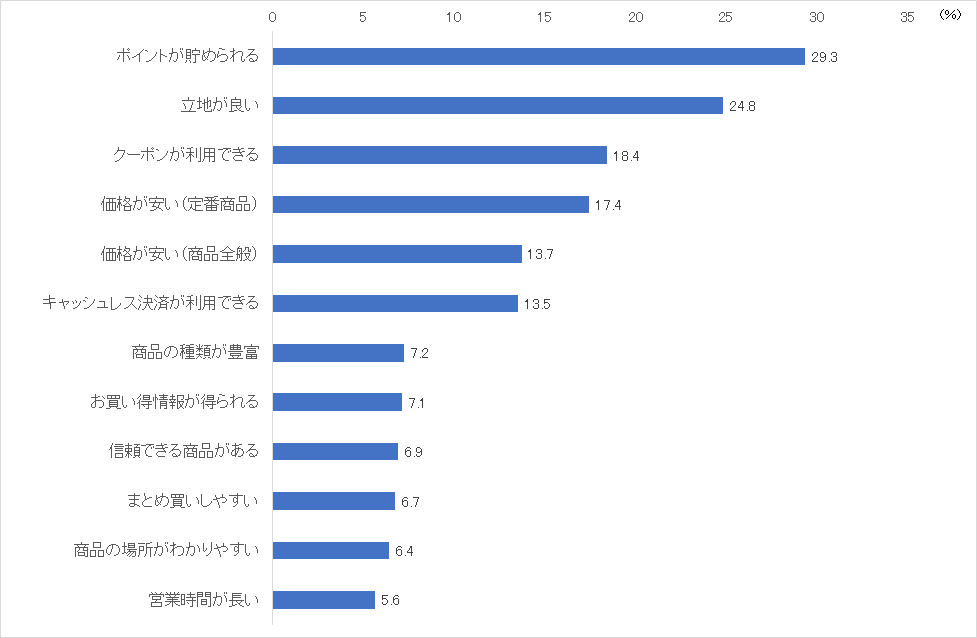

ドラッグストアの食品競争力は「利便性」と「安さ」にあります。これが消費者の節約志向やまとめ買い需要にうまくマッチしています。全国スーパーマーケット協会のアンケート調査をみても、ドラッグストアの利用目的として多いのが、「ポイントが貯められる(29.3%)」「立地が良い(24.8%)」「クーポンが利用できる(18.4%)」「定番商品の価格が安い(17.4%)」となっています。

ドラッグストアを利用する理由

ドラッグストアの利便性と安さは「ついで買い」を刺激します。近所のドラッグストアにいつも購入する商品が他店より「安く」売っていれば、洗剤や歯磨き粉を買う「ついで」に購入しようと思うのは当然です。

食品スーパー・コンビニのシェアを奪う

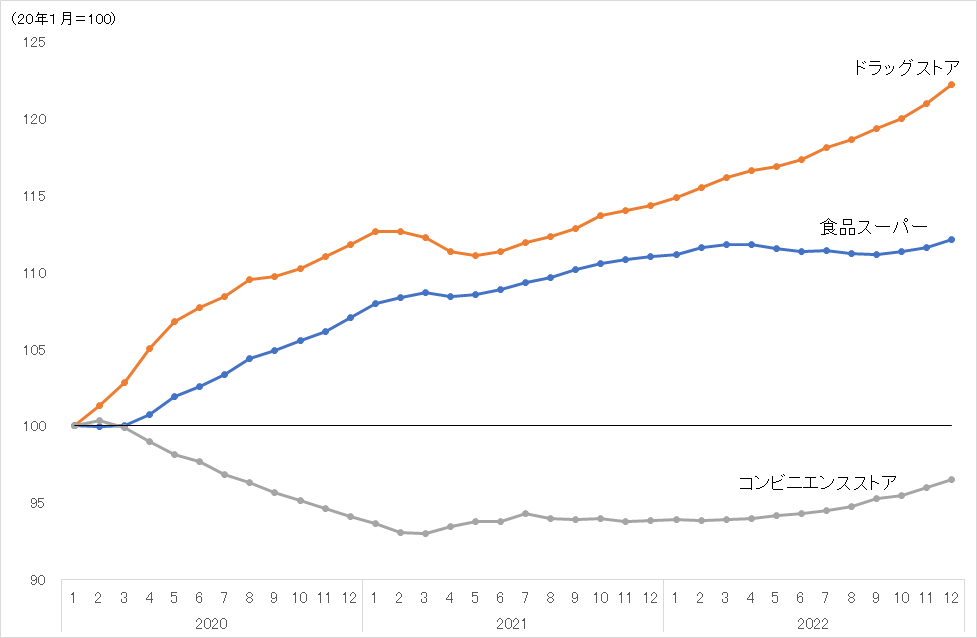

ドラッグストアの食品強化で穏やかでいられないのが食品スーパーやコンビニです。食品市場は人口減少の中で市場自体はどうしても拡大余地は限られます。ドラッグストアが食品市場で成長することは、食品スーパーやコンビニエンスストアのシェアが奪われることを意味します。食品スーパー・コンビニ・ドラッグストアの食品売上高を2020年から比較すると、ドラッグストアの伸びが際立っているのがわかる。

業態別食品売上の推移(20年1月=100)

インテージの調査によると、21 年以降の食品 127 カテゴリー(生鮮品・惣菜を除く)のうち食品マーケットからドラッグストアにシフトしたカテゴリーは 110と5割に達したそうです(インテージSCI)。レトルト食品やカップ麺などの定番商品が目立つことから、購入頻度が高く、少しでも安く済ませたいものを求めているのがわかります。

【課題】コスパ・タイパでどこまで勝負できるか

ドラッグストアの食品競争力を一言で表すなら「コスパ・タイパ・マネパ」です。

- お気に入りのカップ麺やレトルト食品が他店より安く購入できる(コスパ)

- 日用品を買う「ついで」に定番食品が買える(タイパ)

- レジが混雑することが少ない(タイパ)

- クーポンやキャッシュ決済も充実している(マネパ)

といった具合に、コスパ・タイパ・マネパを重視するとドラッグストアに軍配が上がります。

一方、コスパ・タイパ頼みも限界があります。ペット市場が拡大基調にあるのもコスパ・タイパ社会から逃れたい人が増えていることの表れと考えられます。

多くの日本企業が直面したように、利便性と安さの勝負は「コモディティ化」を招き、競合他社が増えるとともに超過利益はなくなります。コスモス薬品が「生鮮食品」に乗り出しているのもそうした危機感が背景にあるのではないでしょうか。

ドラッグストアのコア・コンテンツは「健康」です。コモディティ化を防ぐには「健康食品」の強化が一つのカギを握っている気がします。ドラッグストアの食品戦略が今後どうなっていくのか、ますます目が離せません。