業績が頭打ちとなったドラッグストア業界で、大型の経営統合が相次いでいます。市場が業界に期待するのは、既存事業の強化だけではありません。生活習慣病が増加するなか、健康維持から予防・未病、診察・治療までを一気通貫でサポートする「総合ヘルスケア」への転換が、業界の次の成長を左右する鍵となっています。

転機を迎えるドラッグストア業界

頭打ちの業績

小売業界で業績を順調に伸ばしてきたドラッグストア業界が転機に直面しています。コロナ明けの外出需要の回復で化粧品などの販売は好調でしたが、検査薬など新型コロナウイルス関連商品の反動減が起きたこと、22年の調剤報酬・薬価改定で処方箋単価のベースとなる調剤基本料が引き下げられたこと、店舗で使う光熱費の高騰──などにより、業績は低迷状態となっています。

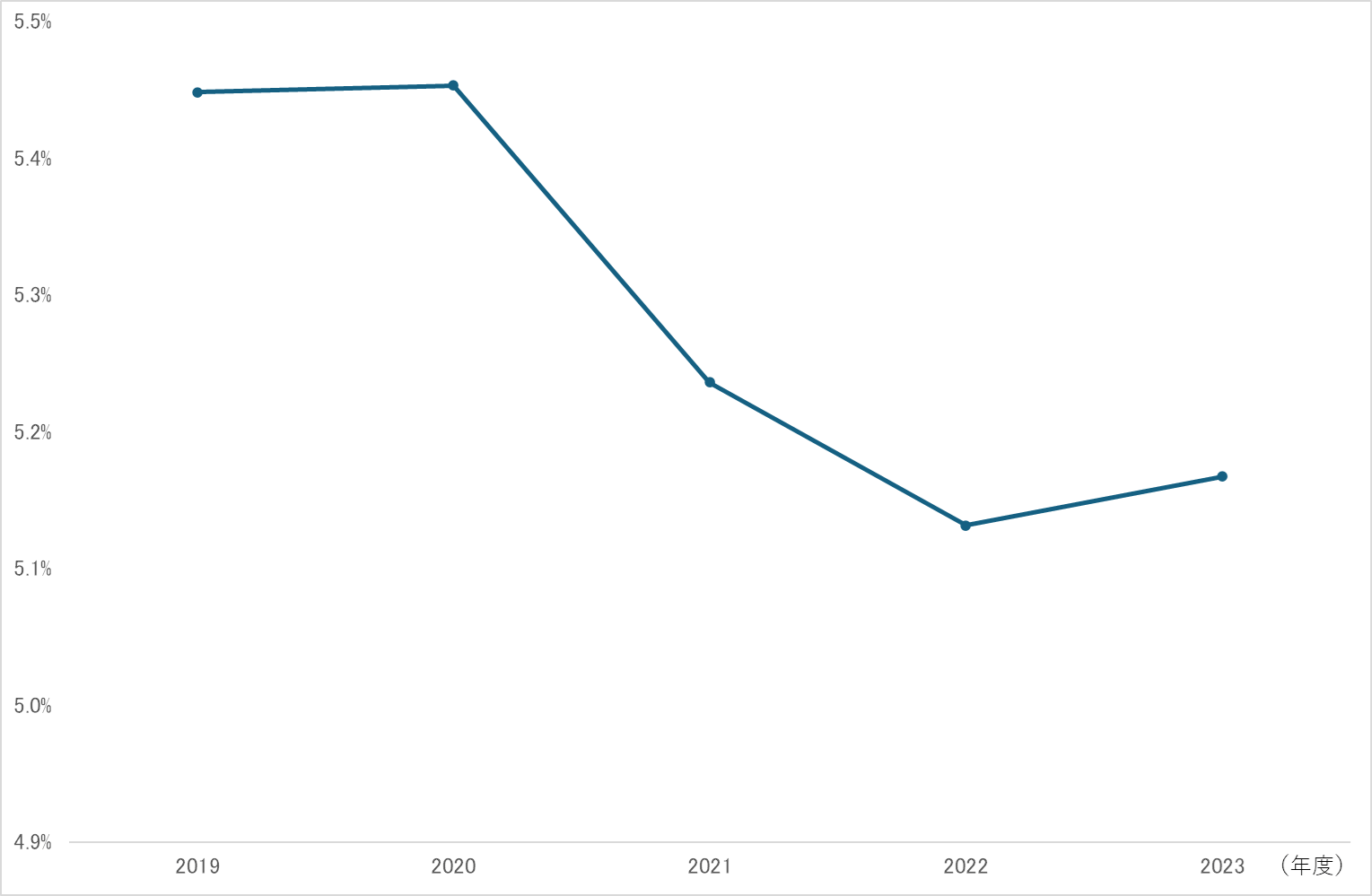

ドラッグストア7社(ウエルシアHD、ツルハHD、コスモス薬品、マツキヨココカラ&カンパニー、スギHD、サンドラッグ、クリエイトSDHD)の業績を集計すると、利益率(売上高経常利益率)は2021年から減少に転じているのがわかります(下図)。

ドラッグストア7社の売上高経常利益率

(出所)各社決算

加速する業界再編

事業環境の悪化に伴い、業界再編の動きも強まっています。イオン、ツルハホールディングス(HD)、ウエルシアHDの3社は2月、2027年末までの経営統合に向けた協議を開始すると発表しました。ツルハHDの売上高は9700億円(23年5月期)、ウエルシアHDの売上高は1兆2173億円。経営統合で売上高は2兆円超となり、業界シェア約3割の日本最大のドラッグストア企業が誕生することになります。

一気通貫サービスへの期待

ドラッグストア業界の再編・統合は、物流センターの統合、未開拓エリアの補完、PB共同開発など、スケーラビリティによる事業基盤の強化が期待できます。もっとも、市場の頭打ちが予想されているなか、既存事業の強化だけでは中長期的な成長は見込めないのも事実です。

ウエルシア株は統合効果への期待から一時は年初来高値まで急騰しましたが、その後の約2か月で2割以上下落しています。これだけの大型M&Aの発表にもかかわらず、市場の反応は芳しくありません。既存事業はすでに成熟期・低成長期に入っており、ドラッグストア業界は新たなビジネスモデルを打ち出さなくてはいけない──市場はそのような認識を持っていることがうかがえます。

市場がドラッグストア業界に期待する新たなビジネスモデルとは、予防・未病から診察・治療・介護までを一気通貫でサポートできるようなサービスです。一気通貫サービスの実現を目的としたM&Aであれば、市場の反応はもっとよいものになっているでしょう。

増加する生活習慣病

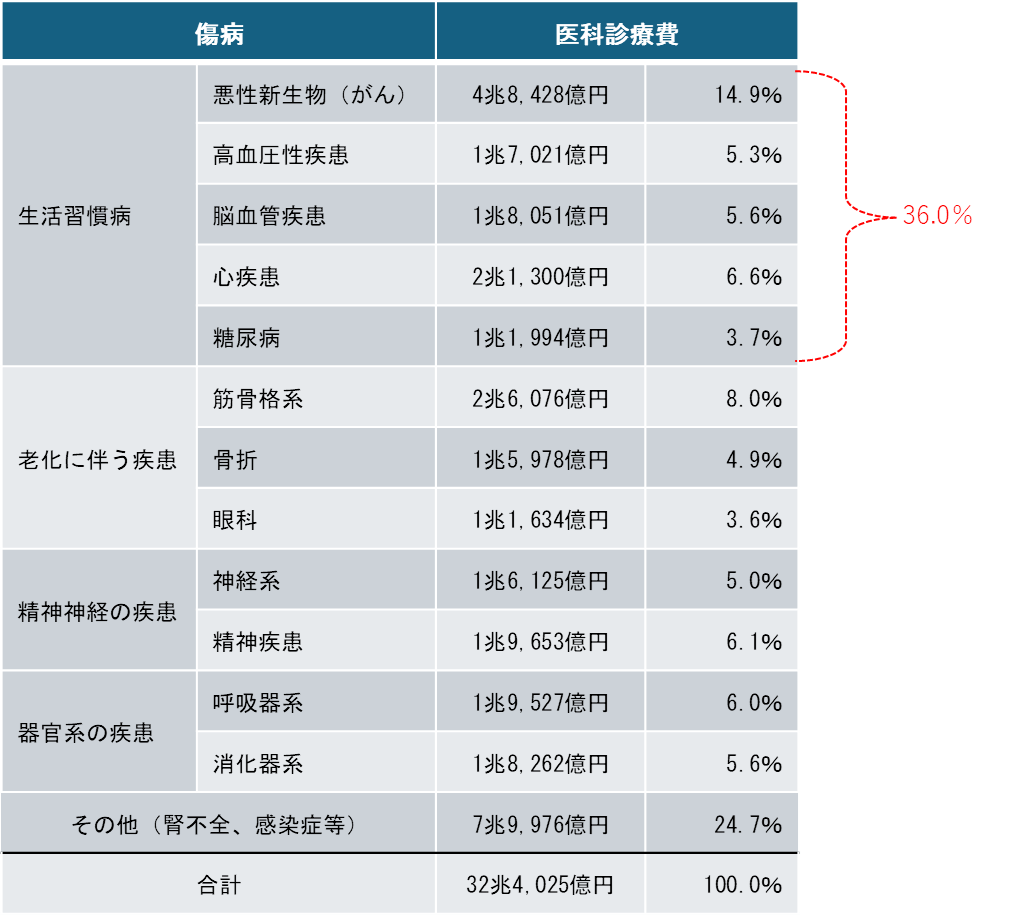

予防から治療まで──一気通貫型サービスが必要とされているのはなぜでしょう。高齢化の進行に伴い、感染症型(結核、赤痢等)から生活習慣病(がん、脂質異常症、糖尿病等)へ疾病の構造が変化しています。医科診療費の3分の1以上は生活習慣病関連です(下図)。

生活習慣病は名前の通り、食習慣、運動習慣、精神的ストレスなど生活スタイルそのものがリスク因子です。食べ過ぎ・飲み過ぎ・睡眠不足のような生活の乱れは誰もが経験しますが、長期間続くと、気がついたら元に戻らない状態に、というのが生活習慣病の怖さです。普段から健康管理に心がけ、少しでも異常を示すデータが出たらすばやく医療機関を受診する──生活習慣病への対処には、予防・未病の段階から診察・治療までトータルでケアすることが不可欠となります。

医科診察費の傷病別内訳(2021年度)

ドラッグストアは一気通貫サービスを実現できるか

近所のドラッグストアで健康維持から診察までサポートしてくれるサービスがあれば助かる人は多いはずです。特に高齢者の多い山間部や離島など、交通条件に恵まれない地域では医療の確保が困難です。ドラッグストアによる一気通貫サービスの実現は、社会的要請といっても言い過ぎではないでしょう。

ではドラッグストアによる一気通貫サービスの実現は可能なのでしょうか。健康維持⇒予防・未病⇒診察・治療の各フェーズで点検してみましょう。

健康維持フェーズ

一気通貫サービスの入り口は「健康維持」の支援です。コロナ以降、健康意識は一層強まっています。健康維持フェーズで重要になるのが「データ」「食品」「活動支援」です。

データに関しては、顧客の健康・医療・介護に関する情報「PHR(Personal Health Record)」を生活に密着したサービスと組み合わせることで、健康増進に向けた行動変容につながることが期待されています。例えば、ツルハ・ウエルシア統合を主導するイオンは「イオン薬局」を通じてPHRサービスの取り組みを進めています。イオン薬局は23年10月からPHR情報等を活用した実証事業──薬剤師がPHR情報やアンケート調査等をもとに健康増進や重症化予防につながる提案を行うサービスを開始しています。

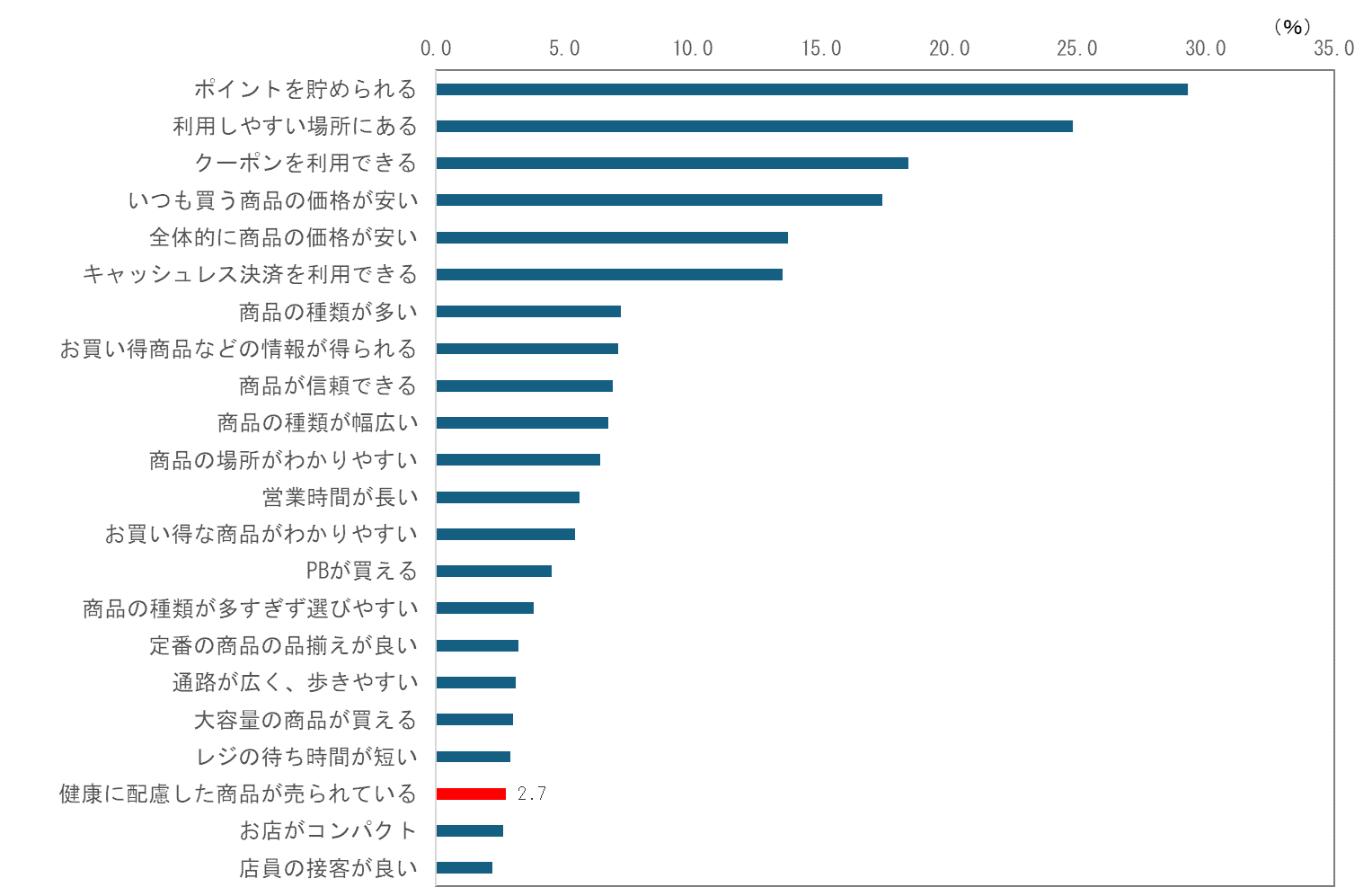

食品はどうでしょう。食品はドラッグストア業界が力を入れている分野の一つです。ドラッグストアで食品を購入する人は増えてますが、ドラッグストアで購入される商品はドリンクやスナック菓子が多いのが現状です。ドラッグストアの食品について尋ねた消費者アンケートをみても、「ポイント」「価格の安さ」で利用する人が圧倒的で、健康のためにドラッグストアの食品を利用する人はわずか3%程度です(下図)。ツルハ・ウエルシアの場合、イオンの強力な食品開発力を健康食品事業に投入すれば可能性はありそうです。

活動支援は昨今の筋トレブームもあり、期待がもてる分野です。ドラッグストアによる取り組みはあまりみられませんが、ドラッグストア利用者が調剤を待つ時間や買い物ついでにエクササイズをする、といったニーズはありそうです。エクササイズ業界との連携が有効になるでしょう。

ドラッグストアで食品を購入する理由

予防・未病フェーズ

未病とは「発病には至らないものの、健康な状態ではない」状態を指します。健康診断の結果に再検査と書かれても自覚症状がないことで放置する人は多いでしょう。しかし生活習慣病はリスク因子があっても発病まで時間がかかるため、未病の段階で行動に移すことが非常に重要になります。

セルフチェックシートやヒアリングの情報をもとに健康アドバイスを行ったり、数値が悪ければ診療を勧めるなど、未病の段階で薬局・ドラッグストアができることは多いのです。ウエルシアHDは24年2月から店内で看護師にオンラインで健康相談できるサービスを開始。ツルハHDはオンラインによる診療や服薬指導を行う外部事業者のサービスを導入しています。

予防・未病フェーズではオンラインサービスが有効ですが、ICTを使えない高齢者への対応も重要です。店舗内でスマホアプリの指導を行うなど、実店舗を持つドラッグストアだからできることも多いはずです。

診察・治療フェーズ

調剤報酬や薬価引き下げによる利益率悪化など、ドラッグストア業界は診察・治療フェーズで厳しい状況に直面しています。ツルハ・ウエルシアのような大規模統合は、高いコスト削減効果が期待できます。仕入れ先やシステムの共通化で運営コストが削減、仕入れ量が多くなればメーカーとの調達交渉も優位に進められるからです。もっとも、調剤報酬や薬価の引き下げは今後も続く可能性があり、医療分野での市場拡大はあまり期待できそうにありません。

診察・治療フェーズで今後拡大が見込まれるのが「予後」です。特に癌や心疾患などの生活習慣病は、予後をどう過ごすかが再発防止の観点からも非常に重要になります。食習慣の見直しや定期的な運動など、予後は当人の日々の意識と行動が重要ですので、身近なドラッグストアが予後をサポートすることの意義は大きいでしょう。健康状態に不安を感じたら馴染みのドラッグストアの薬剤師から食事指導や服薬指導を受ける──こうした場面が増えれば患者の精神ケアにもなり良好な予後につながるでしょう。

カギ握る「DX」

こうして健康から医療まで点検すると、ドラッグストアによる一気通貫サービスの実現はそう簡単でないことがわかります。そこで重要になるのがDX(デジタルトランスフォーメーション)です。DXによって店舗とオンライン両方の顧客接点を強化できれば、一気通貫サービスの実現可能性は高まります。

すでに米国ではDXを軸とした一気通貫サービスを巡り、大手テック企業を巻き込んだ競争が繰り広げられています。アマゾンは23年秋、米国の一部地域でドローンを使った医薬品の配送を始めました。対するドラッグストア業界は、規模の力を生かして医療・健康関連の会社の買収を行い、在宅・遠隔医療サービスへ事業モデルを大きく転換しようとしています。

DX対応は大規模な投資が不可欠です。ドラッグストア業界の再編・統合は今後ますます強まることが予想されます。