【記事のポイント】

|

全店売上マイナスの衝撃

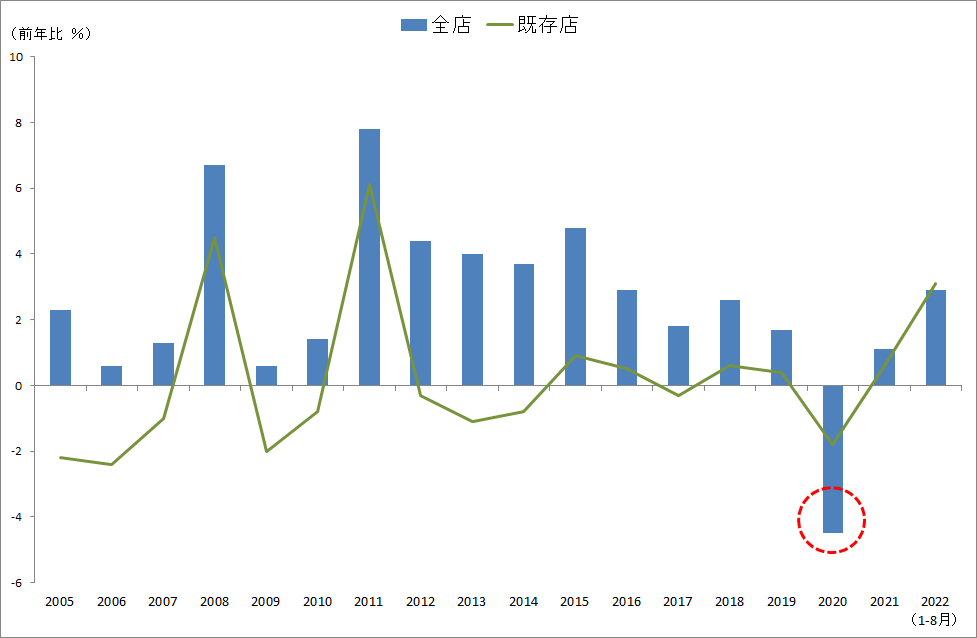

コンビニエンスストア(以下、コンビニ)大手7社の2020年の売上高は10兆6,608億円と4.5%のマイナスとなりました(日本フランチャイズチェーン協会発表)。全店ベースの売上高が前年実績を下回ったのは統計を開始した05年以来初めての事態です。

コンビニ大手7社の売上高伸び率

なぜ全店売上マイナスが衝撃的なのか

全店ベースで売上伸び率がマイナスになるという事態は衝撃的です。なぜか。一般にコンビニやスーパーの売上統計は「既存店売上」と「全店売上」の2種類に分けて発表されます。既存店売上の変化は新規店舗を除いた同じ店舗同士の比較ですので、各店舗の実力や成長性を評価できます。

これに対し、新規店舗を含む全店舗の売上高を示した全店売上は、業界全体の規模と成長力を表す数値です。つまり全店ベースの売上がマイナスになっているということは、成長路線を辿ってきたコンビニが業界全体として大きな曲がり角に立たされている可能性を示しています。

2021年以降、全店売上はプラスに転じています。「2020年の全店マイナスはコロナ禍という特殊要因がもたらしたものだから、それほど深刻に考える必要はない」。こうした意見もあるでしょう。たしかにコロナ禍による需要蒸発だけが原因であれば感染が収束すれば売上げも元の水準に戻るはずです。

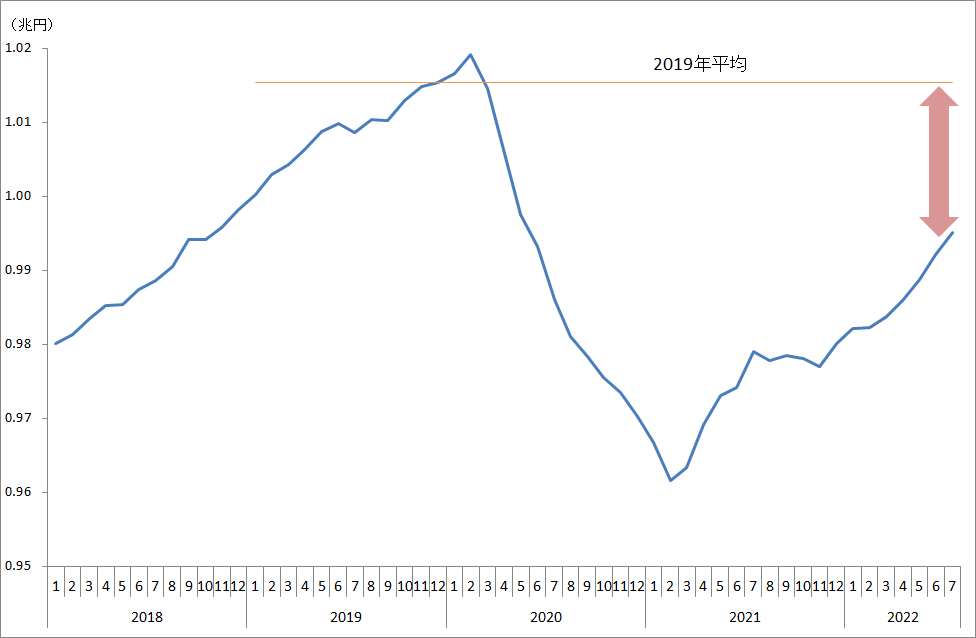

しかし下のグラフをみると、そのような考えが楽観的なものであることがわかります。下のグラフは大手7社を含むコンビニ業界の売上高の推移です。2021年以降の全店売上がプラスに転じたといっても、コロナ禍前・2019年の水準まで戻ってません。果たしてここから2019年の水準まで売り上げが回復するものでしょうか。

|

このグラフはこのように語っているように見えます。

コンビニ業界(大手7社含む)の売上高推移

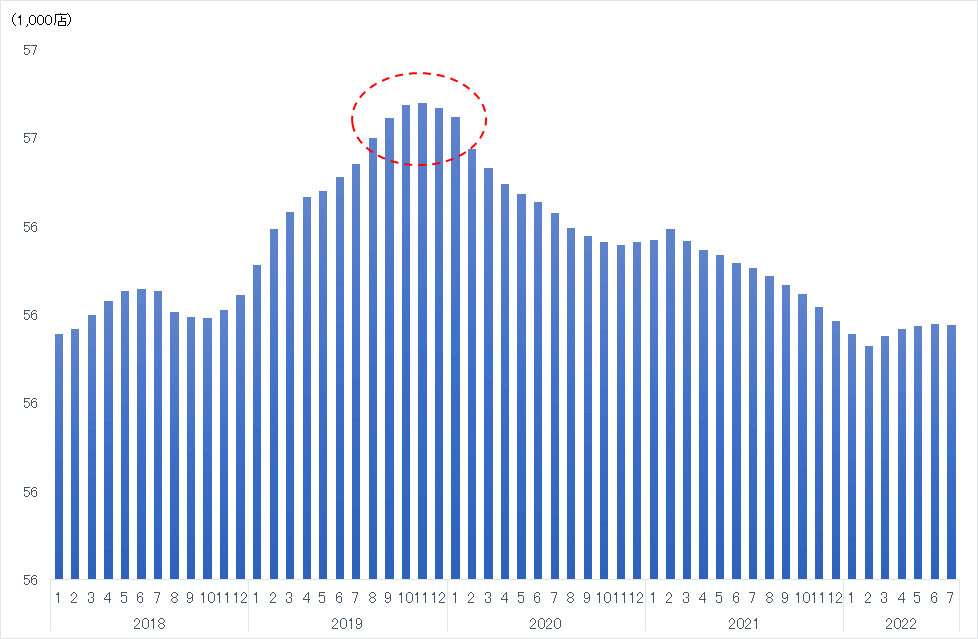

有効性失うドミナント戦略

「5万店限界説」などコンビニ業界の成長の壁問題はこれまで幾度となくささやかれてきました。そう言われながら2013年には5万店を突破してきました。しかしそれもいよいよ限界を迎えつつあるようです。下のグラフはコンビニの店舗数をみたものですが、2019年末には店舗数が前年比でマイナスとなり、頭打ち傾向が鮮明になってきました。

コンビニ店舗数の推移

特定地域の集中出店でシェア拡大を目指すドミナント戦略。これがコンビニの成長モデルです。商品構成や価格設定などは本部が決めることになるため、どの店舗もほぼ同じ商品が置かれる。どの店舗に行っても同じ商品がかならず置いてあるという利便性がコンビニの最大のウリだったわけです。

しかし成長の壁問題が突き付けているのは、同じ商品が置かれた店舗を特定地域に集中出店するドミナント戦略がかつての有効性を失いつつあるという事実です。

店舗数の調整だけでは済まない

一般に市場は「成長期→成熟期→衰退期」という3段階の発展経路をたどります。今のコンビニ業界はドミナント戦略による成長期が終わった段階ですので、ここから第2ステージの成熟期に移行することでさらなる発展が期待できます。ではコンビニは成熟期で何を行うべきなのでしょう。アプローチの一つとして、

店舗数を適正規模に減らし、1店舗当たりの生産性を高める

があります。しかし今コンビニ業界に突き付けられているのは、利便性だけでは消費者を繋ぎ止められなくなっているという点。ビジネスモデルをアップデートせずに店舗数だけ減らしても成熟期に相応しい発展は期待できません。店舗数の調整だけで乗り越えられる問題ではないのです。

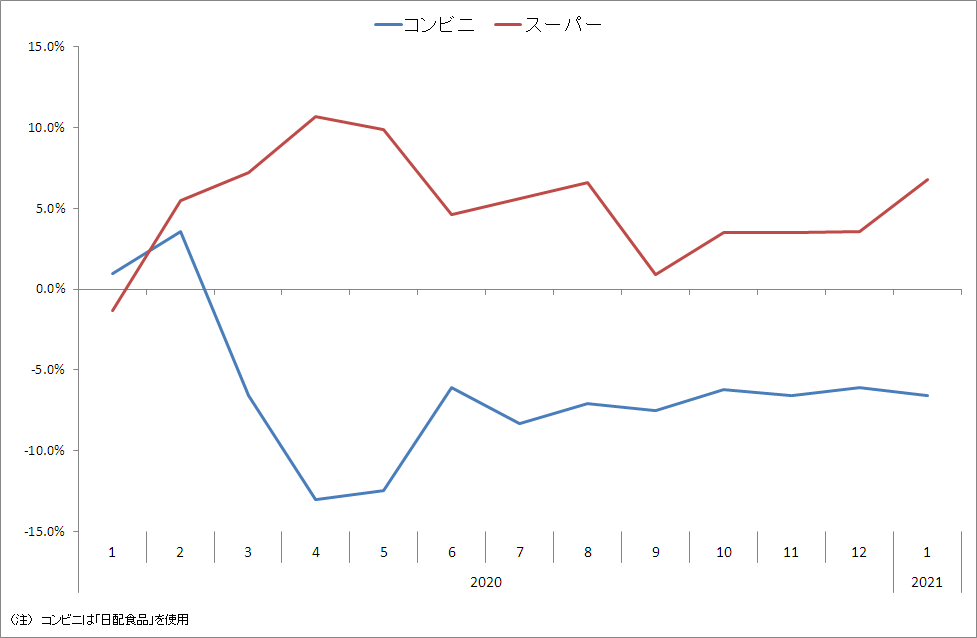

スーパーに顧客を奪われる

| 利便性だけでは消費者をつなぎとめられなくなっている |

このことはコロナ禍当初(2020年)の消費行動に色濃く表れています。外出自粛で食生活の場は自宅が中心となり、テレワークで家族と3食を共にするようになったサラリーマン家庭も多かったはずです。

自宅調理が増えたことで食品購入ルートはコンビニから食材が豊富に置いてあるスーパーマーケットにシフトしました。

コロナ禍当初のコンビニとスーパーの食品売上高(前年同月比)

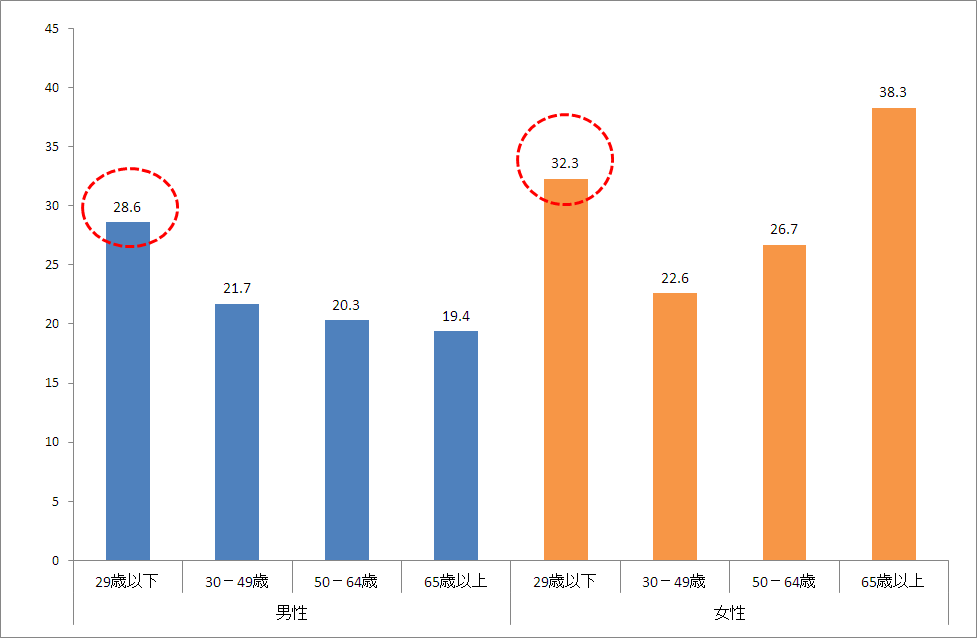

「調理の楽しさ」を知ってしまった若者

ここで重要な点は、若者層がスーパーに足を運ぶようになった点にあります。外食やコンビニに行くことの多かった若者層。コロナ禍なので仕方なくスーパーに買い物に行っているのであれば、若者層はコロナ禍が収束すれば再びコンビニに戻っていくでしょう。

しかし自宅で調理するために仕方なくスーパーに向かった若者層も、コンビニにはない豊富な食材が置いてあるスーパーの売り場に驚き、「楽しい買物体験」をして帰ってくる人が多かったようです。

便利さとは違う「楽しい買い物体験」はそのまま調理への意識に反映されます。若い人の間では調理した料理をZOOM飲み会などで披露する動きもみられます。全国スーパーマーケット協会が行った消費者アンケート調査によると、コロナ禍で「調理は楽しいと感じる」と回答した人は自宅調理の機会が少なかった若者で顕著にみられます。

コロナ禍で「調理は楽しい」と回答した人の割合

「調理疲れ」にも対応するスーパー

自宅での調理機会が多くなると楽しさだけでなく「調理疲れ」も出てきます。

| 調理は簡便に済ませたいが、素材から調理したい気持ちはある |

コロナ禍で生まれたこうした「簡便×素材」志向に対し、素材も中食も豊富に揃うスーパーはマッチします。売り場で時短メニューを紹介するスーパーも多く見られます。

調理の「楽しさ」も「疲れ」にもうまく対応するスーパーの商品・サービスは、コロナ禍の食生活にうまくフィットしています。冷凍食材や惣菜はあっても生鮮品が少ないコンビニにはないメリットです。自宅での調理の楽しさを知った消費者はコロナ禍が収束しても素材調達のためにコンビニよりスーパーに向かう人が多くなると思われます。

求められる脱フランチャイズ

コロナ禍でスーパーが再評価されていることもあり、コンビニは「コロナが収束すれば客は再び戻る」というシナリオはますます描きにくくなっています。

どの店舗でも同じ商品やサービスを利用できる利便性がコンビニの利点でした。しかし利便性の追及は商品の顔ぶれやサービスを一様なものとし、コロナ禍でみられた多様な食生活にはうまく対応できていません。

コンビニの強みである利便性が阻害要因になっている。そうであれば、本部が商品構成から販売方法・営業時間まで指示するフランチャイズ方式のメリットはデメリットに変わります。全国一律の品揃えを見直し、地域性に合わせ店舗ごとに独自性を発揮できなければ多様な消費者ニーズに応えられません。必要なのは、「脱フランチャイズ」です。

すでにコンビニ各社は全国一律の品揃えの見直しに着手しつつあります。セブンは共通商品の割合を9割から4割に減らし、立地に応じた品揃えにするそうです。ローソンも全体での品揃えの見直しを行っており、脱フランチャイズに向けて動きはじめています。

セイコーマートに学ぶ「個店主義」

脱フランチャイズを目指す上でキーになるのが「個店主義」という店舗経営の考え方です。個店主義とは、仕入れから売り場構成、価格設定、広告まで各店舗に権限移譲する経営スタイルです。その地域の消費者ニーズに沿った売場空間にすることで競合店との差別化も可能になります。

個店主義を地で行く地場スーパーがあります。北海道中心に約1200店舗を展開するセイコーマート(セコマ、札幌市)です。大手コンビニの直営店比率が数パーセントであるのに対し、セコマは全体の約8割が直営店です。ドミナント戦略のようなシェア獲得を目的とした出店はせず、地域住民に寄り添ったサービスの提供を目指しています。品揃えはかなり豊富で地元産の商品も多い一方、おでんやドーナツなど大手コンビニが手掛ける商品は取り扱わない。まさに個店主義を地で行くスタイルです。

生活インフラサービスで個店主義を目指す

地域の消費者ニーズに沿って商品サービスをオーダーメイドする個店主義は決して効率的な経営とは言えません。しかし量的限界に達したコンビニが成熟期を乗り切るうえで必要不可欠な要素であることは間違いありません。

もっともコンビニが見よう見まねで個店主義を取り入れればいいという話でもありません。個店主義はセイコーマートなどの地域の地場スーパーが頭一つ抜きんでているからです。コロナ禍の自粛生活でその差はさらに広がったといっていいでしょう。コンビニが個店主義を取り入れるにしても「食品分野」だけでは勝負がついているのです。

ではどうするか。悲観する必要はありません。食料品のみならず、宅配サービスから公共料金の支払い、銀行ATM、コピー・FAX、お中元の注文に至るまで、生活インフラ全般に亘るサービス機能を備えているのがコンビニの強みです。コンビニは、

強みである生活インフラサービス全般で個店主義を展開すればいい

ということです。生活インフラの事情は地域ごとに異なります。高齢世帯の多い過疎地であれば移動販売のようなスタイルが望ましいでしょう。都心のオフィス街の場合は「無人店舗」が個店主義の観点からもふさわしいです(ビジネスマンは忙しい)。

また住民ファーストの観点に立てば業態を超えた提携も有効になるでしょう。食品の品揃えがネックになる場合は地場スーパーとコラボする。自宅で地元ラーメン店の味を楽しみたい人がいるなら地元ラーメン店と一緒にチルド麺を開発してもいいでしょう。「内食×外食」は新たなビジネスチャンスになりえます。

| 全国一律サービスから「地域の特性に応じた分散型サービス」への移行 |

個店主義をうまく取り入れれば決して不可能ではないと思います。成熟期を迎えたコンビニ業界の奮起に期待したいところです。