「老後2,000万円問題」を機に資産運用に関する関心が高まりました。ネット情報に促されるように新NISAやiDeCoを始めた人も多かったようです。一方、お金に対する不安は一向に収まる気配がありません。特に若者層は貯蓄を増やしても不安が消えないという人が増えているようです。最大の理由は、自分の人生とお金について深く考えることなく、コスパ・タイパ的に解決策に飛びついてしまう行動原理にあります。そこで手助けになるのが、お金と自分の人生を結びつける「哲学的思考」です。

お金に振り回される現代人

「小さな選択」と「大きな選択」

『人生は選択の連続である』──シェイクスピアの名言として知られる一文です。「今日は何を着ようか」「今日は傘を持って行くべきか」「何時に家を出れば間に合うかな」「今日の晩御飯は何にしよう」という具合に、私たちは起きてから寝るまで日々「小さな選択」を繰り返しています。日々の小さな選択にインターネットは欠かせないツールです。レシピアプリによって毎日の献立に悩むことは少なくなりました。

一方、当然ですが「人生の選択」は日常的な小さな選択だけではありません。「老後資金はいくら必要なのか」「どんな職業を選ぶべきか」「結婚資金はいくら必要なのか」「持ち家と賃貸、どちらがいいか」──これらは私たちの人生を大きく左右する「大きな選択」です。大きな選択に共通するのが「お金」と「将来」。晩御飯の買い物にかかるお金は小さな選択ですが、老後資金という先の見通せないものは大きな選択となります。

人は不安に駆られると結論を急いでしまう生き物です。傘をもっていくかどうかのような小さな選択なら結果が外れても、濡れるか荷物になる程度で済みますが、人生を大きく左右する大きな選択はそういうわけにはいきません。

「老後2,000万円問題」に右往左往する

人生を大きく左右する大きな選択の代表が老後資金です。人生100年時代と言われる現在、老後資金は老若男女を問わず大きな不安材料の1つとなっています。話題となった「老後2,000万円問題」に右往左往する人々の姿が不安の大きさを物語っています。

「老後に必要な2,000万円を貯めるにはAに投資すべき」というお勧め記事を読んで行動に移しても、「老後に必要な3,000万円を貯めるにはBに投資すべき」という別の記事を目にした途端不安に襲われます。「2,000万円と聞いていたのに3,000万円も必要なのか」「もうAに投資してしまったのにBのほうがいいのか」──不安を打ち消すために行った決断が再び不安となって戻ってくる。よくある光景です。

そもそも2,000万円という金額は以下のモデルケースを前提に計算されたものです。

- 高齢夫婦無職世帯(夫65歳以上、妻60歳以上の夫婦のみの無職世帯)

- 夫が95歳、妻が90歳となるまでの30年間

- 家計の赤字が毎月約5万円になる

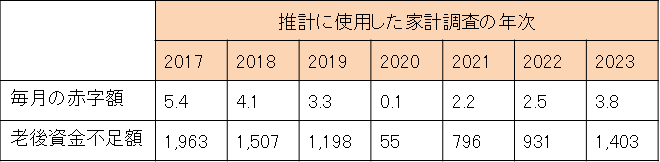

ポイントは3つ目の毎月5万円という赤字額ですが、これは2017年の家計調査をもとに算出されたもので、他の年次で計算すると以下のようにまったく異なる結果になります。

推計年次で異なる高齢夫婦無職世帯の老後資金不足額(万円)

不要不急の支出が削減されたコロナ禍の赤字額は1~2万円程度で、これをベースにすれば老後資金は1,000万円あれば十分という結論になります。もちろんコロナ禍を老後生活のモデルとするのは適切でないのですが、重要な点はコロナ禍でも私たちはそれなりの生活を送っていたという事実です。

つまり「老後資金2,000万円がなければ食っていけない」という話ではないのです。記事の見出しだけをみて、2,000万円貯めなければ老後は貧しい暮らしが待っているのか──などと思い悩む人が多いような気がしています。

哲学的思考でお金と向き合う

では「老後資金2,000万円~」のような記事を読んでも動揺しないようにするにはどうすればいいのでしょう。

玉石混交のネット情報に惑わされてしまうのは「私」を見失っているからです。最近は「キレる老人」が話題になったりします。「年をとっても丸くならない」高齢者が増えたのも、テレビやネットの情報に惑わされて「私」を見失っているからでしょう。

世の中に置いて行かれたくないという漠然とした同調意識・強迫観念に支配され、自分は本当は何を必要としているのか、何があれば幸せだと感じるのか──こうしたことを深く考えなくなっています。何に投資するかを考える前にまずは「私を取り戻す」時間が必要です。そのために必要なのが哲学的思考です。

【デカルト】「私にとっての幸せ」を問う

哲学の目的は、結論や解決策を示すことではなく「考えることそのもの」にあります。コスパ・タイパに支配されたネット社会とは真逆の世界に身を置くことで「私」を取り戻す。これが現代社会における哲学の効用です。

では哲学的思考でお金の問題を向き合うとはどういうことでしょう。1つは「私にとっての幸せ」を問うことです。私にとっての幸せが見えれば、どれだけのお金があれば十分かがわかるからです。

幸せを探るとは、自分が何に価値を置いた人生を送りたいかを知ることです。それには「私」の内側に静かな場所を確保する必要があります。その土台となるのがデカルトの「我思う、ゆえに我あり」です。世の中のすべての存在を疑ったとしても、それを疑っている自分自身の存在だけは疑うことができない。自己の存在を追求したデカルト哲学は、私の内側から幸せを探る手助けとなります。

何に幸せを感じるかは人それぞれです。未知のものと出会うこと(好奇心)だったり、親しい人と楽しく暮らすこと(つながり)だったり。幸せのかたちが見えてきたら、その実現にどれだけのお金が必要かも見えてきます。ネットの記事が示すような平均値には決してならなないはずです。

このほか、スマホをいったん手放すデジタル断食や読書をするなど、ネットからリアルの場に身を置くことも「私」を取り戻す上で有効です。

【フッサール】「判断しない判断」を身に付ける

拙速な判断は不安となって戻ってきますので、あえて判断しなくてよい判断をする胆力が求められます。答えを出すことを急がずあえて判断を保留することを哲学では「エポケー(判断保留)」と呼び、フッサールなどピュロン主義者が提唱しています。

エポケーの状態に耐えるには「ネガティブ・ケイパビリティ」と呼ばれる能力が必要です。ネガティブ・ケイパビリティとは、「拙速な理解ではなく、謎を謎として興味を抱いたまま、宙ぶらりんの状態を耐えぬく力」です。

これは投資先の判断にも有効です。金融機関のレポートで買い推奨となっていても、まずは何を検討すべきか自分の頭で考え、答えがすぐでなければ判断を保留にし、考えがまとまってきた時点で判断する。ネガティブ・ケイパビリティを発揮することで冷静な投資判断が可能になります。

【ドゥルーズ】すべてはプロセスのただなかにある

拙速に判断しないための哲学的思考、3つめは「すべてはプロセスのただなかにある」という考えです。

フランスの哲学者ジル・ドゥルーズは、世界は運動のただなかにあると考えます。同じようにみえるものでも、背後では見えない糸によって絡まって生成変化を繰り返している。あらゆる事物は「一時的にそのかたちをとっているにすぎない」(準安定状態)という捉え方です。

これを資産運用に適用すると、いったん購入を決めたテーマ型の投資信託でも、経済情勢の変化や政情不安によって、テーマの前提がいつ崩れてもおかしくない。購入はあくまで「仮決め」という状態であり、情勢が悪い方向に変化すればいつでも売却する。ドゥルーズ哲学は思わぬ事態を回避するリスク管理の習得にも有効です。

まとめ

スマホを開けば新NISAやiDeCoの文字が飛び込んでくる。自分も何かしなくては──そう焦る気持ちはよくわかります。しかし、老後資金のような「大きな選択」に関わる問題をコスパ・タイパ的に決断しようとするのは非常に危険です。

- 自分が何に幸せを感じるのかを自分自身に問いかける(デカルト)

- はっきりしない場合は判断を急がず、自分の考えが育つのをじっくり待つ(フッサール)

- 経済情勢や自分の幸せの姿が変化した場合、迅速に対応できる準備をしておく(ドゥルーズ)

老後2,000万円問題に振り回されないためにも、哲学者からお金に対する向き合い方を学ぶことは非常に有効だと思います。急がば回れです。