【記事のポイント】

|

消費性向の低下の背景にあるもの

前回の記事でコロナ禍の消費性向(可処分所得に占める消費の割合)が歴史的低水準にあることを示しました。消費をしなさ過ぎているため、家計部門は全体として過剰貯蓄・過剰節約の状態に陥っているという話です。

一方、家計部門と一口に言っても、生活に苦しんでいる家計もあれば富裕層のように生活に困らない家計もいます。消費性向の低下がどのような背景で起こっているのか、もう少し詳しく見ていく必要がありそうです。

生活水準を落として消費を削る「低所得層」

所得階級別の消費性向の変化をコロナ禍とリーマンショック時で比較したのが下の表です。リーマンショックではほぼすべての所得階級で消費性向は上昇しているのに対し、コロナ禍ではすべての所得層で消費性向が低下しています。

コロナ禍とリーマンショック時の消費性向の変化

なかでも消費性向の低下が著しいのが低所得層です。経済ショック下で低所得層が消費性向を落とすことは何を意味しているのでしょうか。通常、増税や所得減少で購買力が落ちても消費者はいままでの消費を維持しようとします。経済学で「ラチェット効果」と呼ばれる現象です。リーマンショック時は消費性向が上昇していますので教科書通りラチェット効果が働いています。しかしコロナ禍では教科書通りになっていないのです。

特に低所得層はぎりぎりで生活している世帯も多いため、本来であればラチェット効果が強く働くはずです。消費性向はむしろ上昇するのが普通なのです。にもかかわらず消費性向が大きく低下している。つまり、生活水準を落としてまで支出を削っているということなのです。

もちろん定額給付金で所得がかさ上げされていることで消費性向が低下している面もあります。所得が前年と同水準と仮定した場合の消費性向を算出してみたのですが、それでも低所得層の消費性向は低下しているのです(前稿【追記】参照)。給付金で一時的に所得が上がっても消費を削っている。このような厳しい姿が浮かび上がってきます。

過剰節約でお金を金融資産に回す「高所得層」

では高所得層の消費性向の低下はどう解釈したらよいのでしょう。高所得層は所得水準が高いため低所得層のように生活水準を引き下げてまで消費を削ってはいないようです。それでも全体の消費支出が低下しているのは、外食や旅行・レジャーといった生活水準に影響しない支出が低下しているためです。高所得層の家計は「過剰節約」の状態にあります。

外食や旅行・レジャーに支出せずに余ったお金はどこに行っているのか。株式などの金融市場に流れ込んでいます。コロナ禍以降、投資信託に対する個人マネーは流入超の状態が続いています。コロナ禍の株高は、過剰節約によって余った高所得層のお金が流れ込むことで起きているといってもいいかもしれません。

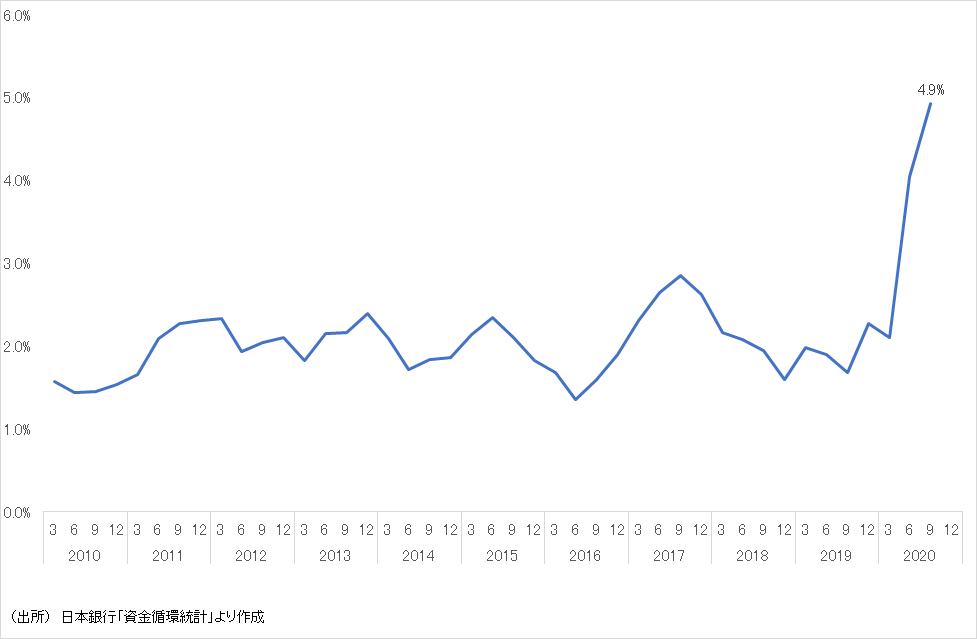

金融市場に流れないお金はそのまま現預金として手元に置かれたままになっています。下のグラフにあるように家計の現預金残高は過去10年でみて最大の伸びを示しています。

家計の現預金残高の伸び率(前年比)

加速する格差

消費性向の急低下からみえてきたのは、生活水準を削ってまで消費を削る低所得層と過剰節約で余剰資金を金融市場に振り向ける高所得層の二重構造です。これはコロナ禍で家計間の格差がより進行していることを意味しています。

特定業種が影響を受けることで格差が拡大

コロナ禍の格差拡大は雇用所得環境をみればわかります。低所得層が生活水準を切り詰めてまで消費を減らしているのは、低所得層の雇用所得環境が急速に悪化しているからです。

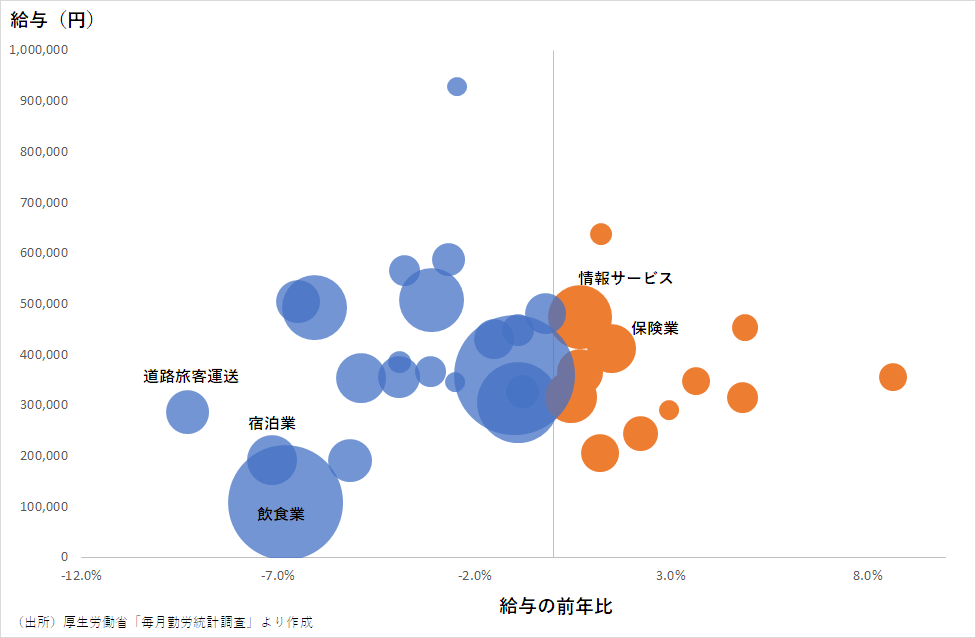

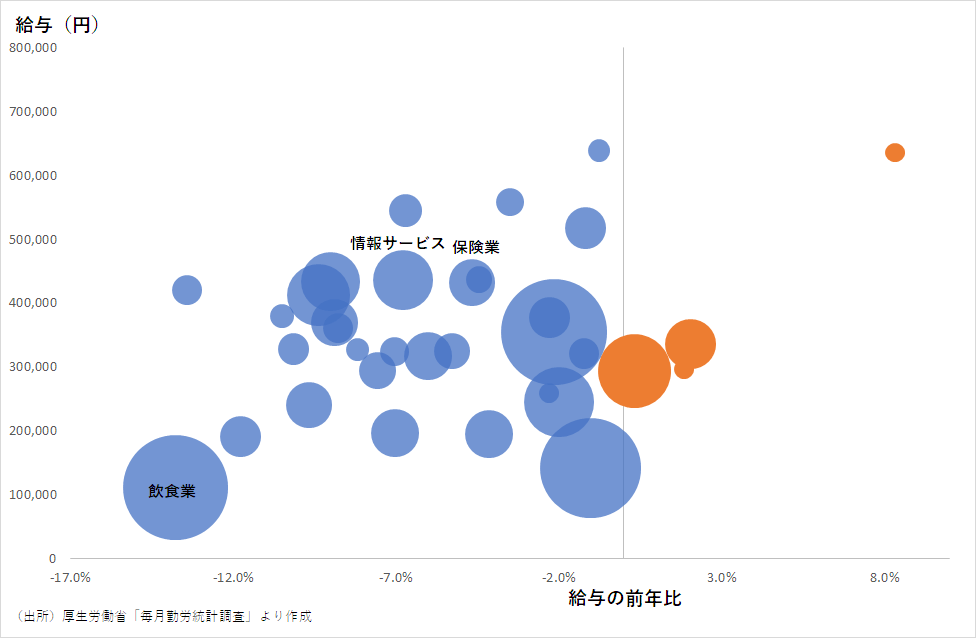

下のグラフはコロナ禍の所得変化を業種別にみたものです。これをみるとすべての業種で所得が下がっているわけではありません。所得が低下した業種は全体の約6割で、残りの約4割は低下していません。

所得が低下した業種はサプライチェーン寸断の影響で輸出がストップした製造業、対面を前提とする飲食・宿泊サービスなどです。一方、所得の低下がみられない金融や情報サービスは人の移動や対面を前提としませんので、テレワークなどを活用しながら影響を回避しています。

コロナ禍の所得変化(業種別)

所得が低下した業種にも温度差があります。中国のサプライチェーンは回復しつつありますので製造業の所得環境の悪化は緩和していくと思われます。製造業の賃金水準は比較的高いため、所得が多少低下しても短期であれば影響はそれほど大きくないでしょう。

厳しいのは人の移動を前提としたビジネス、飲食・宿泊サービスです。そもそもテレワークで代替できる仕事ではないですし、賃金水準も決して高くありません。そこにさらに休業や所得低下が追い打ちをかけているわけです。

総合研究開発機構(NIRA)が行った調査によると、コロナ禍で所得が減ったと回答した人の多くは低所得層であり、その多くは飲食・宿泊サービスに勤めている人という結果が出ています。コロナ禍では飲食・宿泊サービスのような賃金水準の低い業種に集中したことで格差はより深刻なものになっているのです。

低所得層の消費性向の低下は、勤め先の飲食・宿泊サービスが打撃 ⇒ 雇用・所得面の悪化⇒ 消費のさらなる切り詰め ⇒ 消費性向の低下という流れで起きているのがわかります。

すべての業種が影響を受けたリーマンショック

リーマンショック時の所得環境はどうだったのでしょうか。コロナ禍は「人」の移動が止まりましたが、リーマンショックで止まったのは「カネ」の移動です。カネの移動が止まったことで大量のストック(負債)を抱える大企業から危機が始まりました。

下のグラフはリーマンショック時の所得変化を業種別にみたものです。リーマンショックによる雇用所得環境への影響は翌年2009年に表れましたので、グラフの所得変化は08年と09年を比較したものです。コロナ禍では所得が急減した業種とそれほど影響を受けていない業種に分かれましたが、リーマンショックではほぼすべての業種がマイナスの影響を受けています。

リーマンショック時の所得変化(業種別)

大企業に勤める高所得層の給与も下がりましたし、飲食・宿泊サービスに勤める低所得層の給与も低下しました。ただすべての業種の所得が下がったことで、格差という点では、今のコロナ禍のような「いびつさ」はありません。

リーマンショックは程度の差はあっても皆が痛みを受けたのに対し、コロナ禍では特定の業種に痛みが集中しているのです。自分たちは所得の低下に苦しんでいるのに、片や余ったお金を金融市場に回している人たちがいる。「格差の感じ方」はリーマンショック以上ではないでしょうか。

株式・預金に回っているお金を消費に回す

コロナ禍で格差がいっそう拡大する中、ここから消費を盛り上げていくことは可能でしょうか。

私はリーマンショック時より今のコロナ禍のほうが消費拡大の余地は十分残っていると考えます。それはリーマンショック時と違ってコロナ禍では消費余力の残っている層がいるからです。

先に見たように、今の消費市場は生活水準を落としながら必死にやりくりをしている層がある一方、消費余力はあっても消費をしない層がいる、いわば二重構造になっています。特に高所得層はコロナ禍でそれほどダメージを受けていないのに過剰節約で消費性向を低下させているのです。

金融市場や銀行預金に回っているお金を消費に回す。これだけで消費の落ち込みはある程度抑えられるはずです。

重要なのは時間です。今の消費市場はサービスが中心です。モノ消費が中心な時代なら、失われた消費はいずれ戻ってくるはずですが、サービス消費ではそうはいきません。リベンジ消費といっても年に1回行く旅行を2回も3回も行くのは難しいでしょう。

サービス中心の消費市場では一度失われた消費分は戻ってきません。企業は消費余力のある層の消費マインドを呼び起こすマーケティングを打つべきですし、政府もストップアンドゴーに変わる政策を打ち出すべきなのです。