【記事のポイント】

|

足踏み状態から再び悪化が懸念される消費

年後半は再び消費悪化の見通し

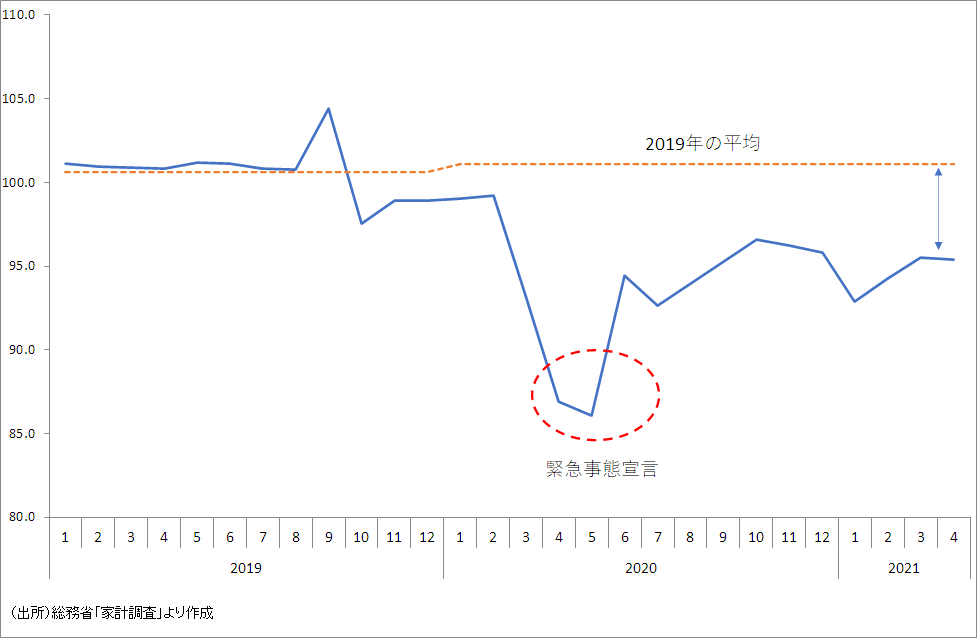

個人消費は足踏み状態が続いています。下のグラフにあるように、消費はコロナ禍前の水準まで戻ってません。

総消費動向指数(実質ベース、2015=100)

頼れるのは富裕層なのに

消費を決定するのは「所得」「資産」「マインド」です。このうち所得は雇用・所得環境が悪いですし、周知のとおり消費者マインドは感染拡大で上がりようがありません。

この中で唯一期待できる要因が「資産」です。個人の金融資産残高は1,946兆円(20年度末)です。半分以上は現預金ですが、残りは投信や保険など何らかの形で有価証券が含まれている資産であり、含み益もかなり膨らんでいるはずです。

いうまでもなく株価上昇の恩恵を最も受けるのが富裕層です。株高が個人消費にもたらす影響を資産効果といいますが、富裕層が資産効果で個人消費を下支えできればよいわけです。

結論を先に言ってしまうと、私は今のままでは富裕層に消費を下支えする役割は期待できないと感じています。理由は、

- 日本の富裕層は高齢世帯が大半を占める

- コロナ禍で消費意欲が一番低下しているのが高齢層

の2点です。

日本の富裕層の実態

高齢富裕層が消費のけん引役になれない理由を深堀りする前に、日本の富裕層の特徴について確認しておきましょう。

1割の富裕層が金融資産の4割を所有

野村総研の調査(NRI親リッチアンケート調査)によると、日本の富裕層世帯数は純金融資産保有額1億円〜5億円未満の「富裕層」と5億円以上の「超富裕層」を合わせると、2017年時点で126.7万世帯(富裕層118.3万世帯、超富裕層8.4万世帯)いるそうです。これに準富裕層(純金融資産5,000万円~1億円未満)322.2万世帯を加えると448.9万世帯となり、全世帯の1割弱(8%)となります。

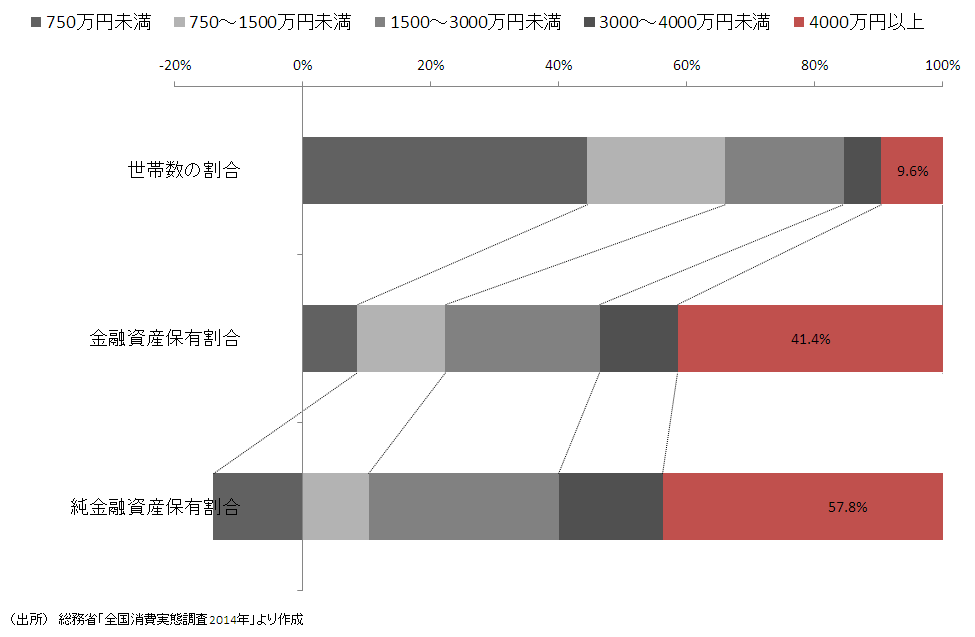

全世帯の1割弱の富裕層はどのくらい金融資産を保有しているのでしょうか。下のグラフは全国消費実態調査(H26年)をもとに金融資産の保有割合を資産額別にみたものです。全国消費実態調査では、4,000万円以上が最上級カテゴリーですので、ここでは準富裕層を含めて富裕層と呼ぶことにします。

準富裕層を含めた4,000万円以上の金融資産を保有する世帯割合は全体の約1割です。野村総研の調査結果も1割弱でしたのでほぼ符合します。

次に金融資産に占める富裕層の保有割合を計算すると約4割という数値になります。つまり、

ということなのです。負債を控除した金融純資産で計算すると、富裕層世帯の保有割合は6割近くになります。「1億総中流」とは高度成長期の日本の家計を表現した言葉ですが、金融資産の保有状況を見る限り、そのような姿は浮かび上がってきません。

金融資産の所有分布

富裕層の7割は高齢者

日本の富裕層の特徴は「高齢者が多い」ことです。少し古いデータですが、資産1億円以上を保有する高齢富裕層(65歳以上)の割合は、世界平均の約3割に対し、日本は約5割と富裕層の高齢化が進んでいます(ワールドウェルスレポート 2011)。

中国など日本以外のアジア諸国の富裕層の7割は55歳未満の若い現役世代です。世界では若い人がガンガン稼いで富裕層入りし、社会にダイナミズムを生み出しています。

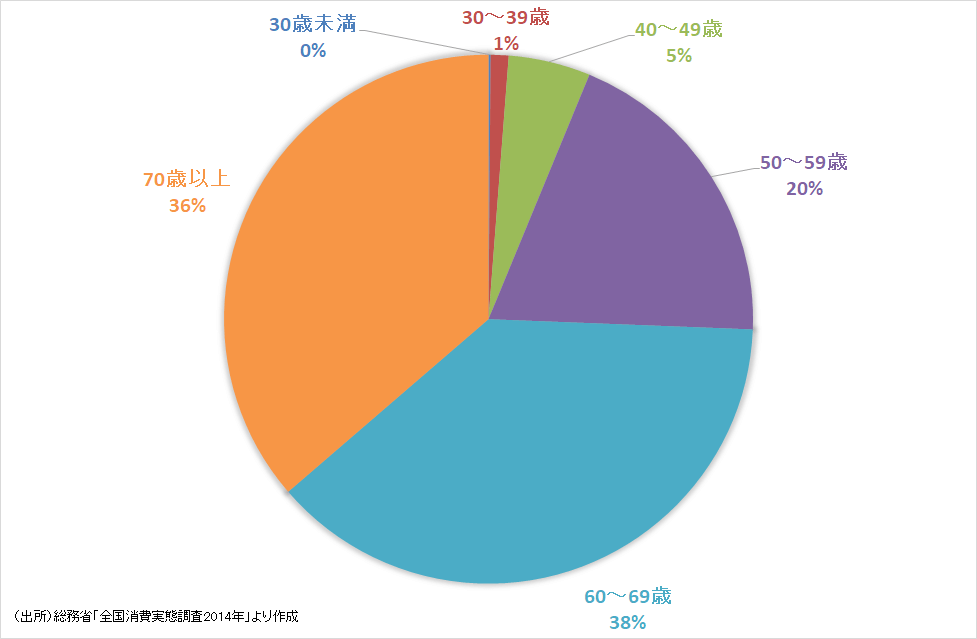

下のグラフにあるように、準富裕層を含む富裕層の保有金融資産を年齢別にみると、60歳以上の世帯が占める割合は約7割になります。

日本の富裕層 ≒「高齢富裕層」

といっても決して言い過ぎではないのです。定年になって退職金をもらい気付いたら資産額は1億円に達していた、というのが日本の富裕層の特徴と言えます。成り上がりで富裕層入りする現役世代が多いアジア諸国とは構造が異なります。

富裕層の保有金融資産の年齢別割合

- 1

- 2