ネットバンキングの普及で支店削減が続いてきた銀行業界に、変化の兆しが生まれています。米銀最大手JPモルガンが地域密着型の「コミュニティ・ブランチ」を掲げて支店を再拡大しているのです。オンラインだけでは顧客を「とどまらせる」ことはできない──デジタルとフィジカルを組み合わせた次世代店舗の姿を探ります。

JPモルガンの新店舗戦略「コミュニティ・ブランチ」

ネットバンキングの普及により、銀行の支店数は長らく減少の一途を辿ってきました。しかし、ここにきて、その潮流に変化の兆しがみられます。それを象徴するのが、米銀最大手JPモルガン・チェースの支店再拡大に向けた動きです。

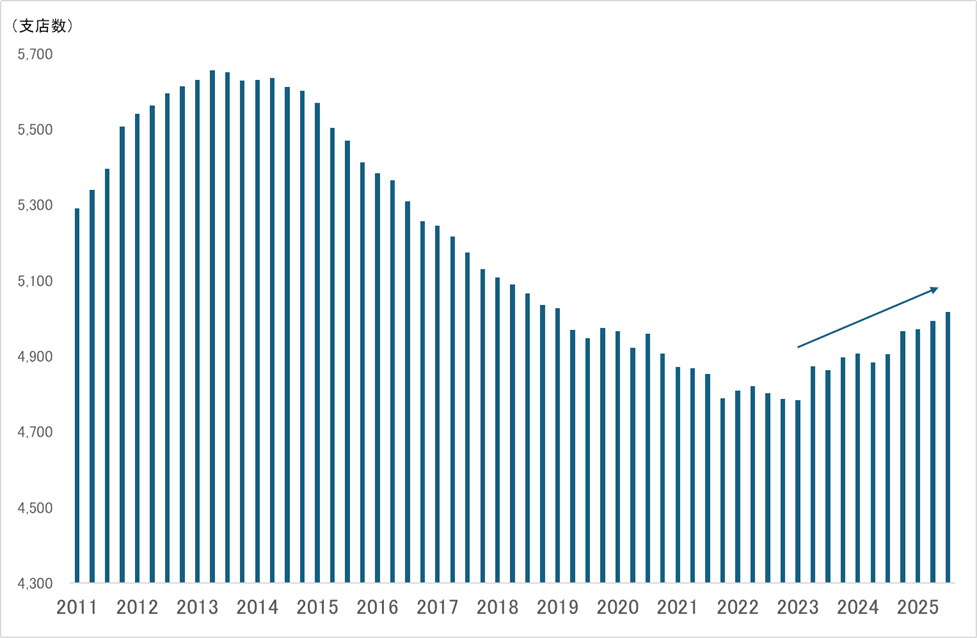

同行の支店数は2013年をピークに減少が続いていましたが、2022年になって下げ止まり、23年以降は急速に増加に転じています(下図参照)。「オンラインのみでは真の顧客ニーズは汲み取れない。支店を減らす一方では、銀行としての存在意義を失いかねない」──。支店再拡大にはこうした危機感がうかがえます。

注目すべきは、新しい店舗のコンセプトです。同行の新しい店舗は「コミュニティ・ブランチ」と呼ばれるもので、単なる手続きの場所ではなく、地域との関わりを深めることを目的とした店舗となっています。

- 地域密着の活動──地元住民向けの家計・資産運用に関するワークショップや、経営者向けセミナーを開催。

- 親しみやすい空間──店舗従業員の約8割は地元住民で、顧客は顔なじみのスタッフがいるリラックスした空間で、資産運用の相談ができるようになっている。

同行の新店舗戦略は、デジタル化が進む今だからこそ「対面による信頼関係」を再定義するものといえそうです。

JPモルガンの支店数

邦銀も支店見直しへ

では日本の銀行はどうかというと、メガバンクはそろって支店を削減する傾向にあります。来店も予約が必要な支店が増えており、かつてのように気軽に立ち寄って相談できる空間から遠ざかっているように見えます。

しかし、そうした中でも、いくつかの銀行では一方的な支店削減を見直そうという動きが出始めています。象徴的な2つの事例を紹介します。

「おせっかい」をモットーとする京都信金の支店

一つ目のケースは京都信用金庫です。同金庫は71年に日本の金融機関として初めてコミュニティ・バンクを宣言、地域に寄り添った活動を続けてきた歴史があります。

「金融業は単にお金を融通するだけでなく、事業者や市民に寄り添い地域課題を一緒に解決する存在」──。その考えは支店づくりにも如実に反映されています。

例えば、2022年11月にリニューアルした「膳所(ぜぜ)支店」は、まちづくりに振り切った店舗です。同支店は支店長を含む全員が30代以下の若手で、自ら膳所支店勤務を希望した職員です。窓口営業時間を午前9時から正午12時まで、12時以降は地域の社会課題に直接向き合う時間に充てています。来店が困難な顧客に伺うなど、積極的に地域の人々に接触しようとする姿勢は「おせっかい」という表現がぴったりです。

三井住友フィナンシャルグループの新型店舗「ストア」

二つ目は三井住友フィナンシャルグループです。同行は日常的な手続きをスマホで済ませることを前提とした金融サービスOlive(オリーブ)を推進しています。対面からオンラインサービスに完全に舵を切ったかにみえる同行ですが、リアル店舗にはネットとは別の価値を見出しています。それが相談業務に特化した軽量型店舗「ストア」です。

ストアでは、日常的な手続きはスマホやアバター案内機に任せて店舗運営費を削減し、浮いたリソースをすべて、行員による顧客相談サービスに充てています。2025年度までに、全店舗の6割(250店超)を「ストア」型に転換するそうです。

リアル空間で顧客を「とどまらせる」

ネットバンキングが普及する中で、なぜここにきて銀行支店の強化なのか。それはネットバンキングだけでは顧客を「とどまらせる」ことが難しいからです。

もちろんネットバンキングのサイトでも、クラウドファンディングなど様々な金融サービスが展開されています。しかし提案者がどんなに熱い目標を語っても、膨大な情報が次々と流れてくる画面上では、顧客の意識を一点に留まらせることは至難の業です。

その点、物理的な支店には顧客をその場に「とどまらせる」力があります。例えばネットでよさそうな調理器具を見ても通り過ぎるのに、目の前で実演販売されると思わず立ち止まって見てしまうことはないでしょうか。

五感を刺激し、身体を伴う「リアルな空間」には、顧客の足を止め、深い対話を可能にする独特の力が宿っているのです。JPモルガン、京都信金、三井住友が店舗を再定義しているのも、この「とどまらせる力」こそが、信頼構築や深いニーズの掘り起こしに不可欠だと再認識したからに他なりません。

次世代の銀行支店──機能型からカフェ型まで

見直しが進められている銀行支店。今後はどのような店舗が生まれていくるのでしょう。

「フィジカル+デジタル」がキーに

これからの銀行支店に必要なキーワードは「フィジカル+デジタル」です。

JPモルガンのコミュニティ・ブランチのように、リアルな交流(フィジカル)は地域のつながりを生みます。そこにデジタルを掛け合わせる理由は、「見えにくい価値を可視化するため」です。デジタルは、人の熱意や信用を「資本」へと変換するツールとなります。

例えば、支店内で町内イベントを行った場合、イベントに貢献してくれた人に対へ地域通貨アプリで感謝の「いいね」を贈ることも可能です。これまで評価されにくかった地域の活動が「価値」として明確に認識され、地域内で循環し始めるのです。

また、移動型店舗(ポップアップ店舗)を利用すれば、人が多く集まる場所に支店が出向き、対面だけでなく画面上でも金融サービスが提供できます。このようにフィジカルとデジタルが合わさることで、これまでになかったような有益なサービスが提供できるのです。

地域特性に合わせた4つの店舗モデル

すでに欧米の銀行では「フィジカル+デジタル」によって、以下のような多様なスタイルの支店が登場しています。

- ITを駆使した「機能特化型」──手続きの効率化を極めたスタイル。

- コンパクトな「移動式ポップアップ店」──人が集まる場所へ機動的に出向く。

- ゆったり空間の「カフェ型」──飲食を楽しみながらリラックスできる空間。

- 地域のつながり重視の「コミュニティ・ブランチ」──地域交流の拠点。

どのタイプの支店が望ましいかは地域の特性に依存するでしょう。過疎化の進む地域では、「機能特化型」の支店やスーパーの一角などに設置する「移動式ポップアップ店」が望ましいはずです。こうした店舗ではスタッフがいなくても店内の大画面を通して相談できるからです。

一方、人々をリアル空間にとどまらせることで、多様で豊かなサービスを提供しようとするのが「カフェ型」や「コミュニティ・ブランチ」です。散歩の途中でふらっと立ち寄り、そこで偶然会った近所の人とお金の話になり、その場にいる行員に資産運用の相談をする。支店を単なる取引の場としてではなく、地域問題の解決やつながりの場と捉え、地域の人々に寄り添うパートナーを目指す。カフェ型やコミュニティ・ブランチには自然な流れで金融サービスを提供できるメリットがあります。

まとめ

減少する一方だった銀行支店は今後大きく変化する可能性があります。それは従来のような取引の場ではない、地域の人々がワクワクするような空間です。こうした空間で行われる様々な活動は「価値」(信用)となって新しい「お金」に変換され、地域経済を活性化させることにつながる。もしそうなれば、地域に根差した経済圏があちこちで生まれることになるはずです。