コロナで相続資産の流出が止まるかも

人口減少、低金利、地方経済の低迷などにより、地方銀行の経営環境は年々厳しさを増すばかりです。

これに追い打ちをかけるように、ここ数年問題となっているのが「相続資産の流出」です。親は地方に住み、子は離れた都市に住んでいるような場合、親が死去して相続が発生すると、地方から都市へ相続資産の移転が起きます。

これまで地方銀行は都市圏に自行のATMを設置するなど、相続流出対策を必死に進めてきましたが、目立った効果はあげられていません。

こうした中、地方から都市圏への相続資産の流出を食い止めるかもしれない出来事が起きています。新型コロナウイルスの流行です。

コロナ禍は「3密」空間の多い都市の脆弱性を露呈しました。テレワークも急速に進み、将来的には「満員電車で通勤」しなくてよい環境が整うはずです。

あえて都市に住む理由がなくなれば、親の住む地方に戻ろうと思う人も増えてくるのではないでしょうか。相続資産の流出に悩む地方銀行にとって、コロナ禍がもたらす「地方に吹く風」を生かさない手はありません。

相続資産の規模と移動

まずは現状を整理します。相続資産の規模はでどのくらいで、どこからどこへ移動しているのでしょう。

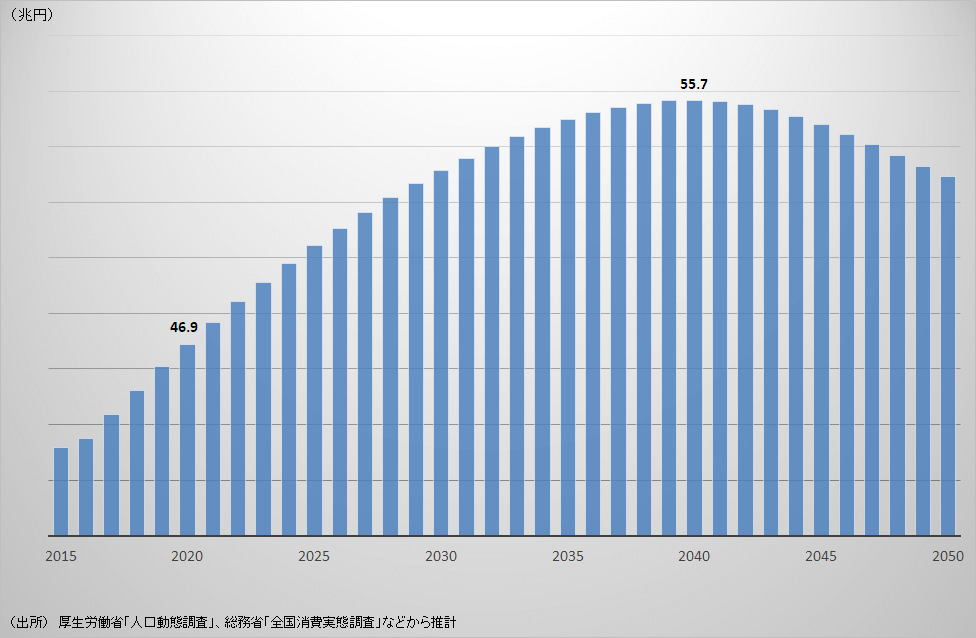

年間50兆円を超える相続資産が発生

相続資産額は、相続発生件数と親世代の資産額で決まります。

相続発生件数は親世代の死亡者数で代替できます。国立社会保障・人口問題研究所の推計によると、年間死亡者数は2030年代には約160万人に膨らみ、ピークとなる2040年まで増え続けると見込まれています。

親世代の死亡者数に親世代の資産額をかけると相続資産額が推計されます。下の図にあるように、2020年の相続発生額は全国ベースで約47兆円、死亡者数がピークとなる2040年は約56兆円に達します。 50兆円を超える相続資産が毎年発生し、それが少なからず地域の外に流出するわけです。地方銀行は穏やかでいられないのも当然です。

相続資産額の将来推計

{kind=link}

群を抜く東京圏の相続吸収力

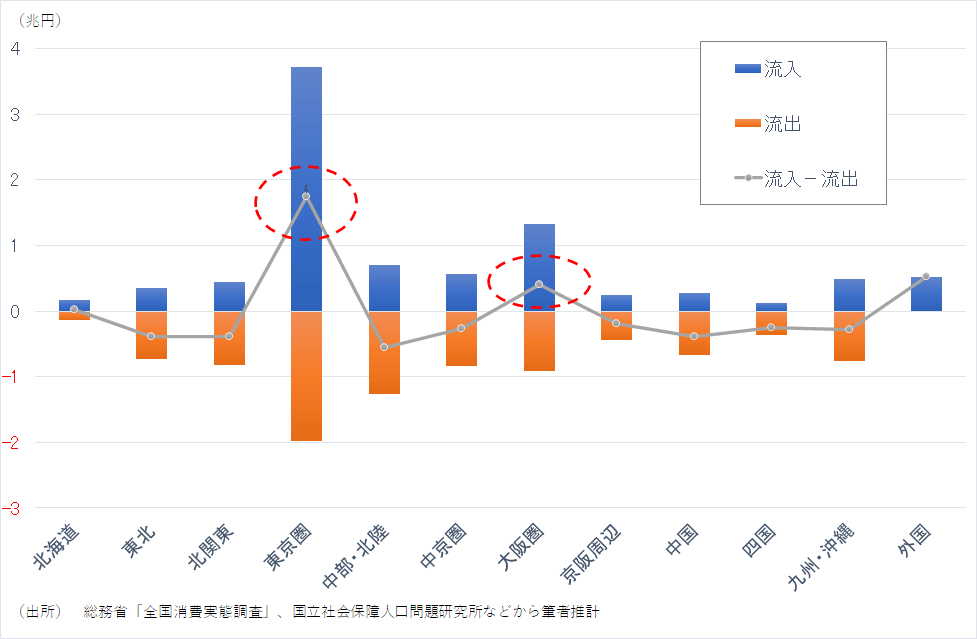

次に50兆円を超える相続資産の移動状況についてみていきます。下の図は相続資産の移動状況を地域ブロック別にみたものです。

これをみると、相続資産の流入が流出を上回る地域は東京圏と大阪圏のみです。なかでも東京圏の資金吸収力は群を抜いています。

東京圏に入ってくる相続資産額は4.3兆円、東京圏から出ていく相続資産額は2.0兆円ですので、差し引き2.3兆円の相続資産が東京圏に毎年流入している計算になります。

これは大阪圏への純流入額の5倍の大きさです。 東京圏と大阪圏以外の地域は、相続資産がネット(流入-流出)で流出していることになりますが、なかでも東北と中部・北陸の流出が目立ちます。

地域別にみた相続資産額の流出入

{kind=link}

相続資産が流出する理由

親子の地理的距離

相続資産が地方から流出する理由はなんでしょう。当然ですが、地方から東京圏や大阪圏に相続資産が流出する最大の要因は、地方に住む親元を離れて都市で暮らす子が多いからです。

地方銀行からみると親と子の「距離」も大きく影響してきます。隣の県くらいの距離であれば、相続が発生しても隣の県の支店で吸収すればよいからです。

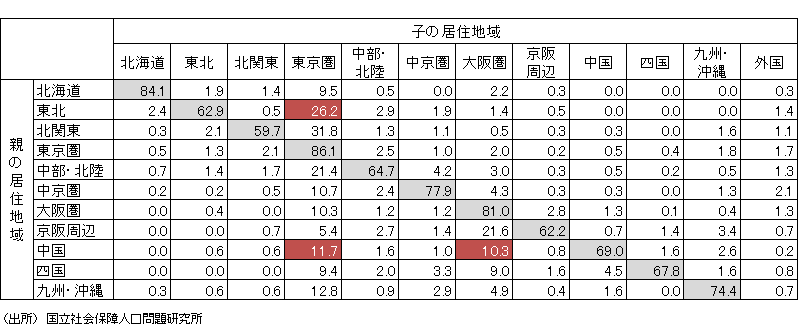

下の表は親と子の居住地域の関係を示したものです。北海道、東京圏、大阪圏は、親と子が同じ地域に居住する割合が高いため、相続資産が流出するリスクは低いといえます。

一方、親子が遠く離れた地域で生活している場合、相続が発生すると地方銀行は自行の支店で吸収できない可能性が高くなります。東北地方では親子が同じ東北内に住む割合が低いうえ、子の居住先は離れた東京圏が圧倒的に多いことがわかります。

私は東北出身者で東京に住んでいます。親と同じ東北の地方銀行に口座を作っておけば、相続が発生してもその地方銀行から相続資産は流出しにくいわけですが、正直そこまでするか悩みます。東京に住み続ける限り、東北の地方銀行に口座を作るメリットはあまりないからです。

親と子の居住地(2010年)

{kind=link}

地方の相続資産は「流動資産」が多い

相続資産が流出する理由としてもう一つ見逃せない要素があります。相続資産の資産構成です。

相続資産には固定資産と流動資産があります。相続対象が土地・家屋などの固定資産の場合、マンションなど流動性の高い資産でない限り売却や換金をするのは容易でないでしょう。

これに対し相続資産が流動性の高い金融資産であれば、必要な相続手続き書類するだけで相続人の口座に資産が移転されます。預貯金は名義変更か解約、有価証券は相続人の口座に移し替えることで資産移転は完了します。

資産構成からみても地方圏では相続資産がより地域外へ流出しやすい状況になっています。

国税局が発表する相続財務データをみると、東京や名古屋など都市圏では実物資産の割合が約5割あります。 一方、札幌や仙台など地方圏では実物資産の割合が3~4割程度であり、現金、預貯金、有価証券などの流動資産の割合は5割を超える地域もあります。

コロナ禍で節目が変わる

地方に吹く風

地方にはいま風が吹いています。などと言うと、地方の飲食店や旅館の窮状を見ている方からは「何をとぼけたことを・・」という反応が返ってきそうです。

止血に必死のときは気づかないものですが、治療⇒回復のフェーズに入ったときに、以前とは違う景色が見えてくることはよくあります。

以前の投稿でも少し触れましたが、Withコロナ・Afterコロナの時代では、「3密」の都市空間と比べて「開」で「疎」な地方の空間価値は確実に高まります。

コロナ禍以前は、地方に魅力を感じても都市でないと仕事が見つからないという理由で気持ちを押し殺して満員電車に乗っていたわけです。しかしいざテレワークをしてみると自宅でできる仕事は想像以上に多いことがわかります。であれば空気の澄んだ地方の田舎で仕事をしたほうが生産性も増すのではないか、と感じた人も多いはずです。

家族以上の相談相手になる

地方に吹いた風を地方銀行はどう生かしたらよいのでしょうか。

何より重要なのは顧客との信頼関係です。相続ビジネスは極めて人間臭いビジネスであり、顧客との深い信頼関係があってはじめて成り立つものです。

相続は誰もが抱える切実な問題であると同時に他人には言いづらいセンシティブな情報を扱います。こうした意味で相続ビジネスは本来地域に密着した銀行にアドバンテージがあります。

しかし日本では、遺産相続は家族や親戚に相談するケースが圧倒的に多く、銀行に相談するケースはわずかです。それは信頼関係が築けていないからです。

日頃から親世代・子世代の双方と十分な信頼関係を築いておけば、子世代が遠く離れた地域に住んでいても、子世代は銀行に信頼を寄せて相談にくるはずです。 地元に戻ってこようと考えている人には不動産会社を紹介したり適切なアドバイスもできるかもしれません。

支店を顧客との信頼空間に変える

顧客との深い信頼関係をつくるには、銀行が顧客にとって「身近な存在」になっていることが重要です。そのためには近所のスーパーのような距離感で顧客の日常に寄り添う必要があります。銀行を近所のスーパーと同じくらい身近な存在にするにはどうしたらよいか。ヒントは銀行支店にあります。

銀行支店というと、「行くのが面倒」「待たされる」「暗い」といったネガティブなイメージがあります。これは銀行支店の役割が「手続きの場」だからです。銀行手続きはネットバンキングで自宅で簡単できる時代。であれば、銀行支店は「手続きの場」に固執するのではなくもっと別の価値を提供する空間に変わればよいのです。別の価値とは、

- 地元住民が集まって会話を楽しめる

- 気軽にお金の相談ができる

このような体験価値を提供する空間です。最近は支店の中にカフェを設置する支店も増えてきました。住民同士の会話でお金の話が飛び出したときに、すぐそばに銀行マンがお金の相談に乗ってくれる。そんな和やかな空間にすることは十分可能です。支店が顧客と銀行の距離感を縮める空間になっていれば、顧客は自然と相続の相談もしやすくなるでしょう。

地方にはいま風が吹いています。この風を地方銀行がしっかり捉えることができれば、相続資産流出の危機を回避することは十分可能ではないでしょうか。